입지에서 산업구조까지, 데이터가 보여주는 물류창고업 전환의 지도

유형별 알아보는 '그때 그 창고는'

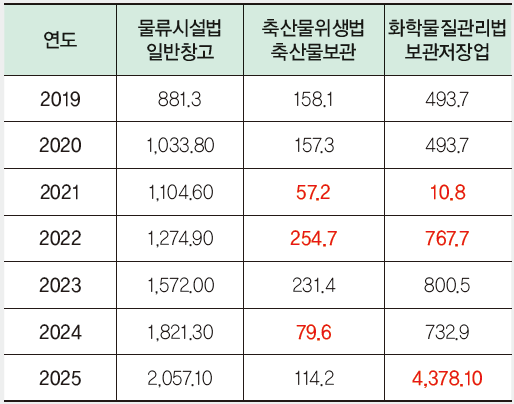

△물류시설법 일반창고

대형화, 중부권 확산, 전자상거래·풀필먼트 성장

국내 일반창고 시장은 2020년을 기점으로 대형화와 중부권 집중화가 본격화된 것으로 나타났다. 물류시설법상 일반창고 등록면적은 2019년 881.3만㎡에서 2020년 1,033.8만㎡로 152.5만㎡(약 17.3%) 증가했으며 이는 당시 전체 물류시설 증가분의 절반 이상을 차지했다. 특히 충북·경기 남부 등 중부권의 신규 등록이 급증하며 물류 인프라의 중심축이 수도권 외곽에서 내륙으로 확장됐다.

오송·오창·진천·음성 등 산업단지 인근 지역에는 대형 복합 물류센터 건립이 잇따르며 집적도가 빠르게 높아졌다. 이 시기는 쿠팡·CJ대한통운·한진 등 주요 물류기업이 내륙 거점을 확충하던 시기와 맞물린다. 코로나19 확산으로 전자상거래 물동량이 급증하면서 수도권 외곽 및 중부 내륙에서 대형 창고 수요가 폭발적으로 늘었다. 이후 2020년을 기점으로 물류시설의 대형화·자동화·집중화 흐름이 전국적으로 확산되었고 국토교통부 물류단지 지정 통계에서도 중부권 비중이 두 배 이상 확대되었다. 전문가들은 이 시점을 ‘규모의 경제’ 기반 물류산업 전환의 변곡점으로 평가하고 있다.

△축산물보관시설

저온물류 급등기, 팬데믹 소비 특수, 시장 정상화·조정기

축산물보관 창고는 2021년 57.2만㎡에서 2022년 254.7만㎡로 약 4.5배 급증하며 팬데믹 시기 냉동·가공 축산물 수요 폭증을 직접 반영했다. 코로나19 확산으로 가정 내 소비와 온라인 식품 거래가 급격히 늘면서 수도권·충청권을 중심으로 상온창고의 저온시설 전환과 신규 냉장물류센터 등록이 잇따랐다. 당시 냉장물류센터 임차료가 전년 대비 15~20% 상승, 신규 준공 창고의 30% 이상이 저온시설을 포함하는 등 저온물류 확장이 시장 전반을 견인했다.

그러나 2024년 등록면적은 79.6만㎡로 175.1만㎡ 약 69% 감소하며 급격히 축소됐다. 이는 팬데믹 특수기 이 후 축산물 소비 정상화와 투자 조정 국면 진입의 결과로 일부 센터에서는 공실률 상승과 운영 효율화 움직임이 나타났다. 결국 2021~2022년은 저온물류 급등기, 2024년은 정상화 전환점으로 평가되며 축산물보관 창고 시장이 특수기형 성장에서 ‘안정적 수요 기반’ 인프라로 전환되는 과도기를 보여준다.

△화학물질관리법 보관저장업

안전관리 강화·재등록 효과, 대형화·산단 집중화

국내 화학물류 인프라는 2021년 이후 불과 4년 만에 ‘급감–회복–확장’의 과정을 거치며 산업 구조 전환기를 맞았다. 화학물질관리법상 보관·저장업 등록면적은 2021년 10.8만㎡로 전년 대비 97% 급감, 통계상 시장이 일시적으로 소멸한 수준이었다. 이는 전국 물류시설 총면적 감소의 주요 원인이기도 했다.

그러나 2022년에는 767.7만㎡로 70배 이상 급증하며 가장 큰 폭의 회복세를 보였다. 이는 울산·여수·서산 등 주요 석유화학단지에서 해제된 시설의 재등록이 본격화된 영향으로 2021년 정부가 시행한 ‘화학물질안전관리 종합대책’ 이후 강화된 안전성 평가와 등록기준이 통계에 반영된 결과다. 당시 기존 노후 창고들이 규제 강화로 일시 해제됐다가 설비 개선·안전인증 재취득 과정을 거쳐 다시 등록되면서 면적이 폭발적으로 증가했다.

2025년에는 등록면적이 4,378.1만㎡로 전년대비 3,610만㎡ 이상 증가, 전체 물류시설의 절반가량을 차지하며 최대 산업군으로 부상했다. 이는 단순한 경기 회복이 아니라 첨단화학·2차전지·반도체 소재 등 고부가가치 산업 확장과 맞물린 인프라 재편의 결과다. 울산 미포·온산, 여수국가산단, 대산산단 등에서는 중소형 저장창고의 통합과 대형·공동물류센터 설립이 가속화되며 산업 집중화가 뚜렷해졌다.

연도로 알아보는 ‘그때 그 해는’

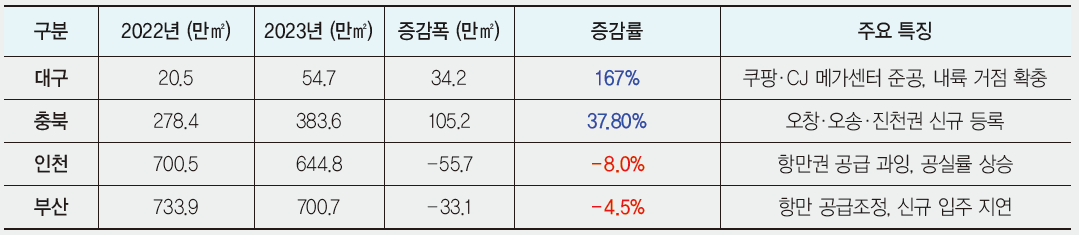

2023년, 내륙 대형화, 항만 조정기… 물류입지 전환의 분기점

2023년 국내 물류시설 시장은 내륙권의 급등세와 항만권의 공급조정이 맞물린 구조적 분기점으로 기록된다. 내륙 지역에서는 전자상거래의 고성장과 풀필먼트 수요 집중에 따라 대형 메가물류센터 건립이 가속화됐다. 대구·충북·경기 남부 등 중부 내륙권을 중심으로 신규 등록과 증설이 활발히 이뤄졌으며 특히 대구는 쿠팡의 대구 메가풀필먼트센터와 CJ대한통운의 영남권 허브 확장이 맞물리며 내륙 거점도시로의 위상을 강화했다.

반면 항만권은 공급 조정기에 들어섰다. 인천·부산 등 주요 항만 지역은 수출입 물동량 둔화와 냉장·상온 물류시설의 공급 과잉으로 공실률이 상승했고 임차 수요 둔화에 따라 일부 센터가 등록 면적을 축소하거나 해제했다. 해양수산부에 따르면 2023년 전국 무역항 수출입 물동량은 전년 대비 1% 증가에 그쳤으며 연안 물동량은 5.4% 감소했다. 이는 내수·전자상거래 중심의 물류 수요 전환이 본격화되고 있음을 방증한다.

시장 분석 기관 쿠시먼앤드웨이크필드(Cushman & Wakefield)는 같은 해 보고서에서 내륙형 복합거점과 대형 물류센터의 비중이 빠르게 확대되고 있으며 항만권은 수출입 물동량 감소로 조정 국면에 진입했다고 평가했다. 실제로 2023년 신규 공급의 상당 부분이 수도권 외곽과 충청·경북권으로 이동하며 국내 물류시설의 중심축이 ‘수도권 항만권 → 내륙 복합거점’ 체계로 이동하기 시작한 전환점으로 분석된다.

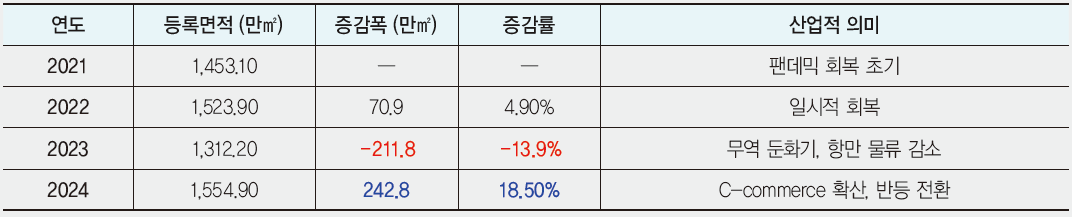

2024년, C커머스 확산과 함께 보세창고 수요 반등

2024년 보세창고 등록면적이 1,554만㎡로 전년 대비 18.5% 증가하며 3년 만에 반등했다. 이는 단순한 회복이 아니라 글로벌 전자상거래(C커머스) 확대로 인한 무역 물류구조 변화를 직접 반영한 결과다. 2023~2024년 사이 알리익스프레스·테무·아마존 글로벌셀링 등 해외직구 플랫폼의 물동량이 폭증하면서 인천항·김포공항 등 주요 통관 거점의 물류 흐름이 빠르게 늘었다.

이에 따라 직구·역직구 전용 보세창고 등록이 확대되고 통관·반품·재포장 기능을 갖춘 복합형 보세 물류센터 수요가 새롭게 형성됐다. 결국 2024년의 반등은 수출입 경기 회복이 아닌 전자상거래 중심의 물류 패러다임 전환에 따른 구조적 변화로 평가된다. 보세창고는 단순 보관시설에서 C커머스 기반 무역 물류의 핵심 인프라로 역할이 확장되며 이 시점이 ‘무역 물류의 디지털 전환기’이자 전자상거래 물류의 성장 기점으로 자리잡았다.

※part 2. 분석은 물류신문사에서 매년 진행하는 물류창고업 기획 기사 통계자료를 기반으로 산업별 변화를 해석했습니다.