택배산업 12년의 격변(2012~2024)

2019~2020 팬데믹이 만든 ‘폭발적 수요의 시기’

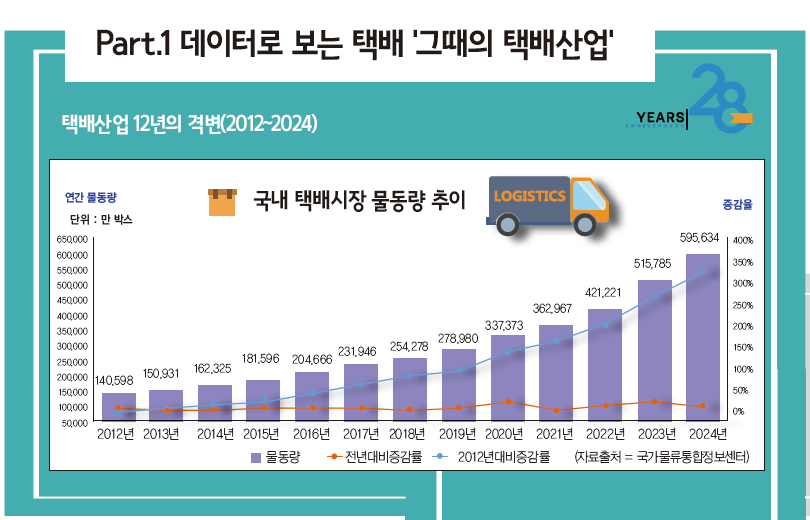

2020년, 코로나19 팬데믹은 택배산업의 성장 곡선을 단숨에 수직으로 끌어올렸다. 국내 택배 물동량은 2019년 약 27억 9천만 건에서 2020년 약 33억 7천만 건으로 늘며 전년 대비 약 +21%라는 폭발적 증가를 기록했다. 2021년에도 약 36억 3천만 건(+7.6%)으로 고공행진을 이어가며 팬데믹이 만들어낸 ‘택배 전성기’는 2년 넘게 지속됐다.

사회 전반을 뒤덮은 ‘비대면화’는 택배를 단순한 배송 서비스를 넘어 생활 인프라의 핵심축으로 끌어올렸다. 식품·의류·가전·생필품 등 주요 소비 품목이 빠르게 온라인 주문으로 전환되면서 택배는 유통과 소비를 잇는 ‘최종 연결고리’이자 국가 경제 순환의 기반으로 자리 잡았다.

쿠팡을 비롯해 CJ대한통운·한진·롯데 등 주요 사업자들은 팬데믹을 계기로 폭증한 물량에 대응하기 위해 이 시기부터 자동화 설비와 물류 인프라 확충을 본격화했다. 우정사업본부 역시 이후 인력 충원과 배송망 재정비의 필요성이 제기되며 대응 방안을 모색하기 시작했다. 이 시기 물류는 더 이상 ‘유통의 뒷단’이 아닌 경제와 생활의 전면으로 부상한 기간산업으로 위상이 급격히 커졌다.

2022 ‘쿠팡의 내재화’, 산업 지형이 재편되다

2022년, 국내 택배시장에서 권력의 균형이 눈에 띄게 흔들리기 시작한 해였다. 그 중심에는 단연 쿠팡이 있었다. 쿠팡이 추진해 온 ‘내재화’ 전략은 외부 택배사에 의존하지 않고 주문부터 배송까지 모든 과정을 자사 시스템 안에 서 처리하는 방식이다. 쿠팡은 로켓배송을 통해 일찍부터 자체 물류·배송망을 구축해 왔으며 2021년 뉴욕증시 상장을 계기로 확보한 자금을 바탕으로 물류센터 확충과 배송 인력·차량 확대에 속도를 냈다.

그 결과 2022년을 전후해 쿠팡의 영향력은 시장 전반에서 체감되기 시작했다. 주요 도심권을 넘어 지방 거점으로 로켓배송이 확장되었고 쿠팡 차량이 일상적 풍경으로 자리 잡으면서 소비자와 업계 모두가 그 존재감을 실감하기 시작한 것이다. 시장 조사기관들의 추정에 따르면 2022년을 전후해 쿠팡은 국내 택배시장에서 약 30% 안팎의 점유율을 확보하며 기존 주요 사업자들의 독주 구도에 균열을 내기 시작했다. 당시 여전히 물류 효율성과 수익성면에서는 전통 강자들이 우위를 점하고 있었지만 그럼에도 2022년은 단순한 점유율 경쟁을 넘어 산업의 권력 구조가 재편되기 시작한 변곡점으로 평가된다.

2023 C커머스의 폭발, 국경이 사라진 물류의 해

2023년, 국내 택배·물류산업은 또 한 번의 구조적 변곡점을 맞이했다. 바로 ‘C-커머스(Cross-border Commerce, 역직구)’의 급성장이 이 변화를 주도했다. 중국발 플랫폼인 알리익스프레스(AliExpress), 테무(TEMU), 쉬인(SHEIN) 등이 한국 시장에 본격적으로 진입하며 해외 판매자가 국내 소비자에게 직접 상품을 판매·배송하는 모델이 빠르게 확산되는 양상을 보였다.

국내 연간 택배 물동량은 2022년 약 42억 1,222만 건에서 2023년 약 51억 5,785만 건으로 증가했다. 전년 대비 약 +22.5% 증가한 수치로 팬데믹 이후 가장 높은 증가율 중 하나로 기록됐다. 이 시기 택배산업은 더 이상 ‘국내 배송’의 범주에 머물지 않았다. 해외 플랫폼들이 국내 소비자에게 직접 접근하는 역직구 모델이 확산하면서 그 물량이 국내 ‘라스트마일(Last Mile)’ 배송망으로 유입되는 흐름이 뚜렷해졌다.

업계에서는 이러한 변화가 국내 택배사의 처리 물량을 빠르게 늘리는 한편, 글로벌 전자상거래의 흐름이 국내 물류체계와 맞물리기 시작한 신호로 보고 있다. 그러나 물량의 급증이 곧바로 수익성 개선으로 이어지지는 않았다. 역직구 상품의 상당수가 소형·저가 제품 중심으로 구성돼 운송 단가가 낮고 반품·통관 등 부대비용 부담이 상대적으로 컸다. 이로 인해 단위당 수익성은 기대에 미치지 못했고 산업 전반에 비용 효율화 압력이 높아지는 양상이 나타났다. 2023년은 물량 확대와 함께 역직구의 중요성이 한층 더 뚜렷해지기 시작한 시기로 평가된다.

2024 성장의 정상화, ‘효율의 시대’가 열리다

2024년, 국내 택배산업은 또 한 번의 기록을 세웠다. 연간 물동량은 약 6억 박스에 이르러 팬데믹 이전(2019년)과 비교해 두 배 이상으로 늘었다. 규모 면에서는 사상 최대치를 경신했지만 성장의 속도는 한층 완만해졌다. 팬데믹 시기 연간 20%대 증가율을 보이던 산업은 2024년에 들어 안정적인 성장세로 전환되며 고성장 국면에서 ‘정상화의 궤도’로 이동했다는 평가가 나온다.

이 같은 변화는 산업의 경쟁축이 ‘확장’에서 ‘효율’로 옮겨가고 있음을 나타낸다. 전국 단위 물류 인프라가 이미 일정 수준 이상 확충된 상황에서 주요 기업들은 물류 거점의 양적 확대보다 운영 효율, 자동화, 데이터 기반 최적화로 전략의 초점을 맞추고 있다. 쿠팡은 로봇 피킹·AI 패킹·재고 예측 등 자동화 시스템을 고도화하며 생산성 향상에 주력하고 있고 CJ대한통운·한진·롯데 등 기존 택배사들도 AI 배차, 자동 분류, 리턴·저온 물류, 통합 풀필먼트 시스템 등으로 서비스 품질과 효율성을 함께 높이는 방향으로 경쟁력을 재정비하고 있다.

2024년의 택배산업은 양적 성장과 질적 효율이 교차하는 시점에 서 있다. 과거에는 주문량이 성장의 핵심 지표였다면 이제는 정확도·속도·친환경성·비용 효율이 새로운 경쟁 기준으로 자리 잡고 있다. 산업은 확장의 시대를 지나 본격적인 ‘효율의 시대’로 진입했다.