“운임 높아 수출 힘들어져” vs “저운임 터널 겨우 끝났는데”

코로나19로 인한 충격파로 전 세계 산업이 흔들리고 있는 현재, 유이하게 ‘상승세’라는 단어가 적용되는 분야가 있다. 바로 해상운임과 항공운임이다. 특히, 해상운임의 경우 코로나19의 영향으로 수출 물량 자체가 부족해 선복량을 줄이던 때가 언제였나 싶을 정도로 최근에는 가파른 상승 폭을 보이고 있다. 해상운임의 가파른 상승에 따라 수출기업들은 울며 겨자먹기로 대체재로 항공운송을 선택하고 있으나, 수요의 증가로 인해 항공운임 역시 덩달아 상승세를 나타내고 있다.

여기까지만 보면 항공기업과 해운기업들은 항상 빛을 맞이해 온 것처럼 보이기도 한다. 하지만, 빛이 있으면 그림자가 있듯이, 항공·해운기업들도 어두운 그림자가 드리운 시기를 감내해 온 때가 있었다. 현재의 전반적인 운임상승에 대해 더 자세히 알아보기 위해 항공·해상운임 상승현상의 당사자인 항공기업과 해운기업, 그리고 국내 수출업체들의 빛과 그림자는 무엇인지 살펴봤다.

해상·항공운임 상승에…수출기업은 운다

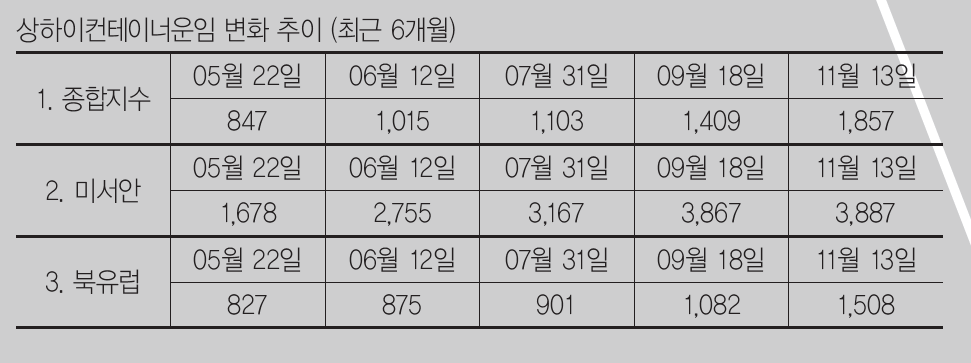

먼저 현재 해상운임과 항공운임의 전반적인 상황을 살펴봐야겠다. 수출기업들이 너도 나도 못살겠다라고 외치는 이유는 분명하다. 해상운임의 상승 폭이 전례 없이 가파르기 때문이다. 일반적으로 해상운임의 기준으로 평가하고 있는 상하이컨테이너운임지수(SCFI)의 변화추이를 살펴보면 이 점이 더욱 두드러진다.

올해 5월 22일, 당시 상하이컨테이너운임지수의 종합지수는 847을 기록했다. 심상치 않은 상승세가 시작된 것은 다음 달인 6월부터였다. 6월 12일 기준으로 종합지수는 1,000을 넘어선 1,015를 기록하더니 7월 말에는 이윽고 1,100을 돌파하기에 이른다. 그렇다면, 11월 현재 상하이컨테이너운임지수의 종합지수는 얼마를 기록하고 있을까? 몇 주전인 11월 13일을 기준으로 종합지수는 1,857을 기록했다. 불과 6개월도 채 지나지 않은 상황에서 운임종합지수가 두 배 넘게 오른 것이다.

국내를 떠난 수출용 선박이 닿는 주요 무역국을 대상으로 해도 상승세는 두드러진다. 먼저 미서안의 경우를 보자. 지난 5월 22일 미서안 지역의 상하이컨테이너운임지수는 1,678이었다. 미서안 지역의 운임지수가 처음으로 가파르게 뛴 시점은 지난 6월이었다. 6월 12일을 기준으로 미서안 지역의 운임지수는 2,755를 기록하며 한 달 만에 1,000 이상이 상승한 모습을 보였다. 그렇다면 현재는 어떨까? 11월 13일을 기준으로 미서안 지역의 상하이컨테이너운임지수는 3,887이다. 북유럽 지역도 상황은 다르지 않다. 같은 시기를 기준으로 살펴보면, 5월 22일 북유럽 지역의 운임지수는 827이었으나 11월 20일 현재는 1,644를 기록하고 있다. 약 두 배가 오른 셈이다.

이와 같이 해상운임이 가파르게 오르면서 국내 수출화주들은 대안으로 항공운송을 선택하기 시작했다. 하지만, 기본적으로 해상운임에 비해 높은 단가인 항공운임인데다 이미 코로나19의 영향으로 전반적인 화물 운송 공급량이 감소한 상황에서 수요의 증가로 항공운임 역시 상승하기 시작해 국내 수출기업들의 확실한 대안이 되진 못하고 있는 것이 현실이다. 국제항공운송협회(IATA)가 내놓은 ‘항공 화물 시장 분석’ 자료에 따르면, 2020년 화물운송 공급량을 나타내는 ‘공급 화물톤킬로미터(ACTK)’ 수치는 지난해와 비교해 약 25%가량 줄어든 것으로 나타났다.

이와 같이 화물운송 공급량이 전반적으로 감소한 상황에서 대형 수출기업은 물론이고 중소 수출기업들도 높아진 해상운임을 피해 항공운송으로 선택지를 바꾸다보니 자연스럽게 항공운임 역시 가파르게 상승하고 있다. 홍콩에서 발표하는 항공화물운송지수인 TAC 인덱스에 따르면 홍콩에서 미국으로 향하는 항공화물운임은 지난 2017년 11월을 기준으로 4.31을 기록했으나 올해 5월에는 8.47을 기록한 것으로 나타났다. 최근에 집계된 수치는 7.07로 5월에 비해 다소 낮아지긴 했으나 2018년과 2019년의 평균 수치인 5.5~5.6에 비하면 여전히 높은 수준이다.

이와 같은 해상운임과 항공운임의 상승에 국내 수출기업들은 울고 있다. 가뜩이나 코로나로 인해 버티기 힘들 정도의 시간을 겨우 이겨내왔는데, 이제는 운임의 가파른 상승으로 수출 자체가 쉽지 않은 상황이 닥치고 만 것이다. 수출업체 A를 운영하고 있는 한 대표는 “코로나가 전 세계로 번짐과 동시에 주요 무역국의 셧다운이 이어지면서 국내 수출업체들, 특히 중소규모의 업체들은 거의 사라지기 직전의 위기에 몰렸던 것이 사실”이라면서 “다행히 중국을 시작으로 미국 등 주요 국가들이 무역을 재개하면서 이제야 돌파구가 보이는 듯 했는데 선복 부족으로 인한 운임상승으로 정말 답이 없는 상황”이라고 어려움을 토로했다.

어두운 터널 이제야 통과한 해운·항공기업들

현재의 해상·항공운임의 상승현상에 대해 수출기업들이 힘든 목소리를 내는 것과 달리 해운기업과 항공기업들은 안도의 한숨을 쉬고 있는 모양새다. 길었던 저운임 현상에 코로나19까지 겹치는 등 짙게 드리운 그림자가 드디어 걷히기 시작했다는 것이다.

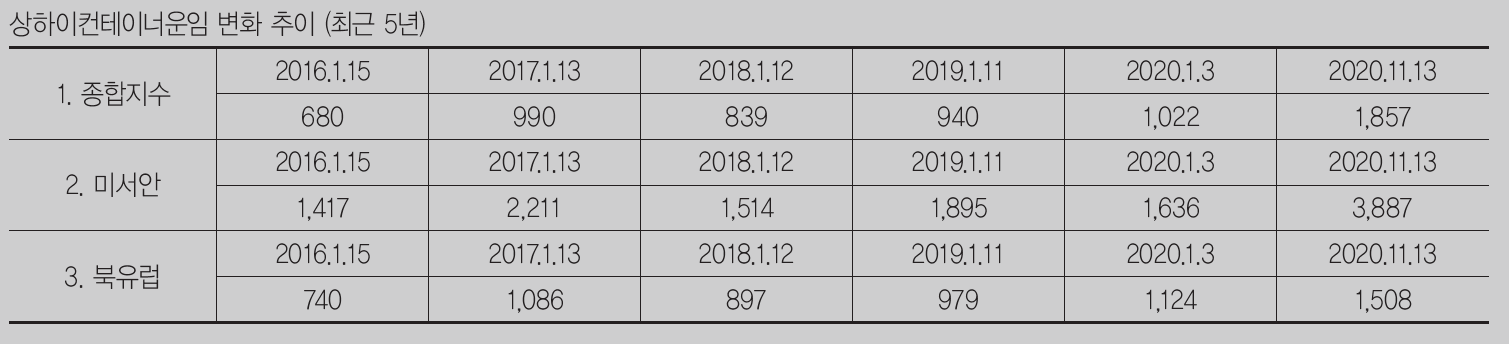

상하이컨테이너운임지수(SCFI)의 추이를 더 넓은 범위에서 살펴보면 기업들의 이러한 주장의 근거를 찾아볼 수 있다. 상하이컨테이너운임 종합지수를 현재를 기준으로 5년 전부터 살펴보면, 2016년 1월부터 2020년 1월까지 지수가 1,000을 넘은 적은 올해 1월 10일이 유일하다. 이는 최근 해상운임의 급상승 현상이 나타나기 이전까지 전반적인 해상운임은 줄곧 1,000 이하로 유지되고 있었다는 의미다.

주요 무역국별로 나눠서 살펴봐도 그동안의 해상 저운임 현상의 지속은 쉽게 확인할 수 있다. 먼저, 미서안 지역의 상하이컨테이너운임지수를 살펴보면 전반적인 수치가 1,000에서 2,000 사이를 유지하고 있는 것을 확인할 수 있다. 지난 2018년 11월을 기준으로 2,606을 기록했던 것이 올해 이전까지 최고 수준일만큼 미서안 지역의 운임지수 역시 저운임 현상이 계속되어왔다. 상황은 북유럽도 다르지 않다. 북유럽 지역을 대상으로 한 상하이컨테이너운임지수를 살펴보면, 올해 이전까지 대부분의 수치가 500부터 1,000 사이를 기록하고 있었음을 확인할 수 있다. 그나마 올해의 시작과 함께 1,100을 돌파한 것이 해운기업들에게는 유일한 희소식이었을 정도로 북유럽 지역의 저운임 현상 역시 미서안 지역과 크게 다르지 않았다.

긴 어려움의 터널을 빠져나온 것은 항공기업들 역시 마찬가지이다. 코로나19가 본격적으로 글로벌 확산세를 나타내기 시작한 지난 2월 말부터, 전 세계 공항의 국제선 셧다운이 이어지고 여행객이 급감하면서 항공업계는 큰 어려움에 빠지게 됐다. 국내에 있는 다양한 LCC는 물론이고 대한항공과 같은 국적 항공사도 코로나도 사실상 사라지다시피 한 국제여객으로 인해 큰 타격을 입었던 것. 이에 더해 항공운임의 저운임 현상 역시 해상운임과 크게 다르지 않았다. 코로나19가 아직 본격적인 확산세를 나타내기 전인 올해 1월을 기준으로 홍콩과 북미 노선의 평균 항공화물 운임은 3달러대에 머무르며 이전과 같은 저운임 수준을 유지해왔다. 항공화물의 저운임 현상과 국제여객의 급감이라는 두 가지 재앙이 2020년 초, 항공업계를 덮쳐왔던 것이다.

업계의 한 관계자는 “수출기업들은 운임의 급상승 현상이 종래에는 없었기 때문에 체감상 더욱 크게 느껴질 수는 있을 것”이라면서 “하지만 그동안 저운임과 글로벌 기업들과의 경쟁 등 여러 상황 속에서 치열하게 견뎌 온 국내 해운·항공기업들에게 있어 이번 운임상승은 오랜만에 등장한 호재”라고 설명했다.