Cap.Rate 소폭 줄고, 매매가‧거래면적‧임대료 모두 올라

2021년까지 물류부동산은 상당히 빠른 성장세를 이어왔다. 하지만 2022년 하반기에 들어서면서 물류부동산에 대한 부정적인 기류가 강해졌고 일부 투자사와 금융기관들은 물류센터를 위험 자산으로 분류, 금융시장이 냉각되면서 물류부동산에 대한 관심이 줄어드는 듯 보였다. 하지만 2022년에도 여전히 물류부동산 시장은 성장했고 거래규모 또한 역대 최대를 기록한 것으로 나타났다

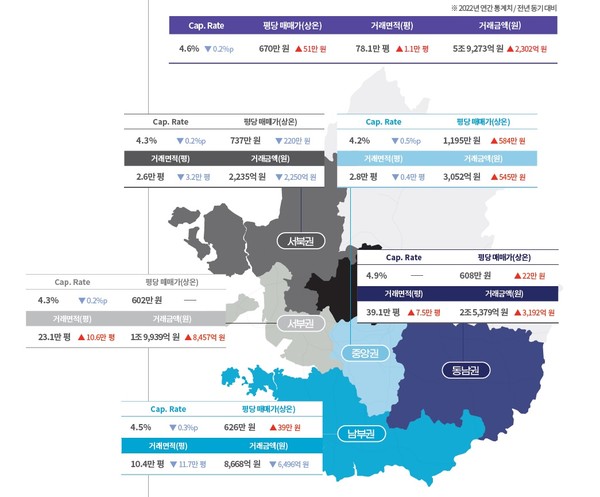

젠스타메이트가 지난 1월 25일 발행한 ‘2022 Logistics Market Report’에 따르면 2022년 물류부동산 거래규모는 소폭 상승한(4%) 5조 9,273억 원으로 역대 최대를 기록한 것으로 확인됐다. 평당 매매가(상온)는 51만 원 오른 670만 원, 거래면적은 1.1만평 늘어난 78.1만평, 신규 공급면적은 29.9% 증가한 약 103만평, 평당 임대료(상온)는 2.6% 증가한 31,305원 으로 나타났다. 다만 Cap.Rate는 전년대비 0.2%감소한 4.6%를 기록했다.

성장한 동남권, 하락한 서북권, 선방한 서부권

지난해 물류센터의 거래가 대부분 동남권과 서부권에서 나타난 가운데 남부권과 서북권의 거래규모가 2021년 대비 절반 가까이 감소해 지역별 편차가 커지고 있는 것으로 보인다.

젠스타메이트의 보고서에 따르면 수도권 지역에서 물류부동산 시장이 성장한 지역은 동남권으로 2022년 거래 금액은 3,192억 원 증가한 2조 5,379억 원으로 나타났다. 거래 면적은 7.5만 평 늘어난 39.1만 평으로 나타났으며 평당 매매가는 22만 원 상승한 608만 원으로 조사됐다. 평당 매매가는 다른 지역에 비해 높지 않지만 거래금액과 거래면적은 가장 많았다. 특히 다른 모든 지역에서 Cap.Rate가 떨어졌지만 동남권은 유일하게 전년대비 Cap.Rate를 유지하면서 수도권 내에서 가장 높은 Cap.Rate를 보유한 지역이 됐다. 동남권의 2022년 물류센터 거래는 수도권 전체에서 건수로는 53%, 금액으로는 42%를 기록했다.

동남권에 이어 거래규모가 큰 지역은 서부권이었다. 전체 거래 금액은 1조 9,939억 원을 기록했다. 이는 2021년 대비 8,457억 원 늘어난 금액이다. 거래면적 또한 23.1만평으로 10.6만평 늘어났다. 2022년 거래 면적과 금액이 크게 증가한 원인은 단일거래 기준 최상위 4개의 거래가 서부권에서 일어났기 때문으로 풀이된다.

이와는 반대로 서북권과 남부권은 고전을 면치 못했다. 서북권은 거래 금액, 면적, 매매가가 모두 하락했으며 남부권은 평당 매매가는 올랐지만 거래면적과 금액 모두 큰 폭으로 줄어들었다. 남부권의 경우 2021년 안성지역에서 켄달스퀘어리츠 운용의 포트폴리오 매입 영향에 힘입어 1조 원이 넘는 거래 규모가 있었던데 반해 2022년에는 대형거래 사례가 감소하면서 주춤한 것으로 나타났다. 공급된지 오래된 물류센터가 가장 많은 중앙권의 경우 거래자체가 많지 않았지만 평당 매매가와 전체 거래 금액은 소폭 오른 것으로 확인됐다.

한편, 2022년 물류센터 거래 규모가 역대 최대를 기록했지만 올해부터는 줄어들 것으로 예상되고 있다. 금리 상승 영향으로 거래 종결이 미뤄지거나 매물이 철회되는 등 거래 자체가 줄면서 지난해 4분기 거래 규모가 전년 동기 대비 감소하는 모습을 보였고 이러한 영향이 올해까지 이어질 것으로 예상되고 있기 때문이다.

평당 임대료는 서고동저(西高東低)

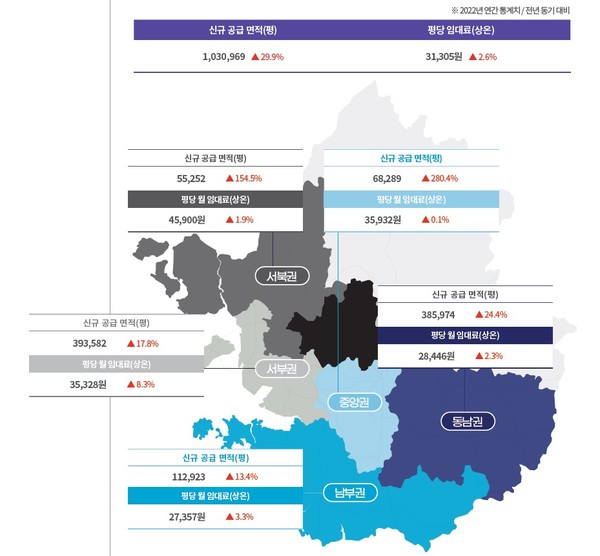

지난해 물류센터의 임대료 수준은 전체적으로 서쪽이 높고 동쪽과 남쪽으로 갈수록 낮아지는 것으로 나타났다. 임대료의 상승률도 인천을 기반으로 한 서부권이 가장 높게 나타났다. 젠스타메이트에 따르면 수도권 지역에서 임대료가 가장 높은 지역은 서북권으로 상온기준 평당 월 임대료는 45,900원 인 것으로 나타났다. 다만 상승률은 1.9%로 높지 않았다. 다음으로 높은 지역은 중앙권으로 35,932원이었으며 상승률은 0.1%에 머물렀다. 서부권의 경우 평당 월 임대료는 35,328원으로 중앙권과 비슷한 수준을 나타냈지만 상승률은 8.3%로 가장 높은 것으로 나타났다. 동남권과 남부권은 2만 원대 임대료 수준을 나타내고 있지만 상승률도 크지 않은 것으로 보인다. 동남권은 28,446원으로 2.3% 증가했으며 남부권은 27,357원으로 가장 낮은 수준을 보였다. 상승률은 3.3%이다.

신규 공급은 서부권과 동남권을 중심으로 집중된 것으로 나타났다. 전체 신규 공급면적인 103만평으로 2021년 대비 29.9% 증가한 가운데 동부권과 서부권에 각각 39만평씩 공급됐다. 동남권의 경우 역대 최대 공급면적을 기록했지만 일부 물류센터의 준공이 미뤄지고 2023년 공급 예정 된 대기 물량이 많아 올해도 연 단위 역대 최대 공급 규모를 보일 것으로 예상되고 있다. 서부권 또한 역대 최대 면적을 기록했지만 대부분이 인천 원창동 일대에 집중되는 특징을 보였다. 서부권 또한 동남권과 마찬가지로 일부 물류센터들의 준공이 2023년으로 미뤄지며 올해 최대 공급이 예상된다.

남부권의 신규공급은 2021년 대비 13.4% 증가한 112,923평으로 서부권과 동남권에 이어 가장 많은 신규공급이 있었지만 대부분 3만평 미만의 중형과 소형 물류센터가 공급되는 특징이 보였다. 올해는 평택 지역을 중심으로 초대형 물류센터 공급이 예정되어 있어 남부권 전체 누적 공급량은 올해 약 200만 평을 넘어설 것으로 전망되고 있다. 중앙권의 경우 동탄, 오산 지역을 중심으로 2022년 공급이 진행됐으며 2023년 상반기 JW중외제약 화성 물류센터 공급 이후에는 대규모 물류센터 개발이 어려울 것으로 예상되고 있다. 하지만 신갈지역의 물류센터들이 노후화 되어 있어 리모델링 등 밸류애드 전략의 중심이 될 것으로 예측되고 있다. 서북권의 신규공급은 제 2외곽순환고속도로 인근의 대포산업단지 위주로 집중된 것으로 나타났다. 최근 대형 물류센터의 공급이 없었던 고양시에 약 2만평 규모의 상온 센터가 공급되며 3년 만에 대형 물류센터가 들어선 것이 주목된다.

한편, 젠스타메이트는 이 보고서를 통해 최근 해외투자자들의 국내 물류시장에 대한 관심은 여전하며 신규자산 취득보다는 노후화 된 자산을 매입하여 리모델링, 시설 업그레이드 등을 통해 가치를 상승시킨 뒤 재매각하는 밸류에드 투자전략을 타켓팅 하고 있다고 밝혔다.