젠스타메이트 리서치센터 3분기 물류보고서 발행

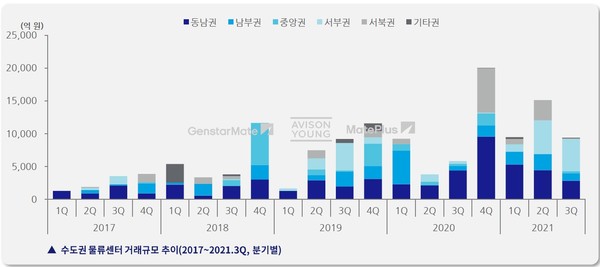

물류 시장의 활황이 여전히 지속되고 있다. 2021년 3분기 기준 수도권 물류센터의 거래규모는 약 9.3천억 원을 기록하며, 동 분기 기준 최대 거래규모였던 2019년 3분기의 9.1천억 원을 갱신했다. 올해 4분기에 약 9,000억 원 규모에 달하는 켄달스퀘어리츠운용의 두번째 자리츠, ‘ESR켄달스퀘어에셋2호리츠’를 통해 이천물류센터 외 5곳의 물류센터 편입을 성공적으로 마무리하게 되면, 2021년 연간 수도권 거래 규모는 약 4조 원을 넘게 되어, 역대 최대 수도권 물류센터 거래기록을 다시 한 번 갱신할 것으로 전망된다.

3분기 최고가 거래 사례는 7월에 이루어진 송도H로지스(인천항동현산물류센터) 거래 건으로 신한대체운용이 주식회사현산홀딩스로부터 약 3,770억 원에 매입했다. GS리테일 도화물류센터는 마스턴투자운용이 코람코자산운용으로부터 1,115억 원에 매입하했는데 이는 평당 880만원으로 서부권역 상온 물류센터로는 가장 높은 평당 가격을 기록했다.

한편, 3분기 신규 공급은 대부분 동남권 및 남부권 위주이며, 특히 동남권에 전체 공급의 66%가 집중됐다. 2021년 상반기에 기록적인 공급량을 보인 서부권의 경우, 공급이 없었으나 4분기에 약 13.6만 평의 공급이 예정되어 있으며 2022년 이후에도 지속적인 공급이 이어질 것으로 전망된다.

2021년 3분기 기준 수도권 물류센터 누적 공급량은약 688만 평으로 전통적 물류 집적 지역인 동남권이 262만 평 수준으로 가장 많은 누적 공급을 보이고 있으며 남부권 및 서부권이 그 뒤를 따르고 있다. 최근 인천 북항 및 남항지역 물류시설 대량 공급으로 인해 서부권 누적 공급이 100만평을 넘어섬에 따라 중앙권의 누적 공급량을 넘어섰다. 서부권에 지속적인 공급이 진행되는 반면, 남부권의 경우 인허가 문제 발발 및 개발 가능 토지의 제한으로 인하여 2022년을 기점으로 서부권의 추월이 예상된다.