JLL, ‘2021년 2분기 수도권A급 물류센터’ 보고서 발행

국내 물류센터 투자 거래규모가 역대 분기 최고치를 경신한 것으로 나타났다.

글로벌종합부동산서비스회사인 JLL이 발간한 ‘2021년 2분기 수도권A급 물류센터’ 보고서에 따르면 2021년 2분기 물류센터 거래 투자 거래 규모는 1조 7,440억 원으로 확인됐으며 이는 역대 분기 최고치라는 설명이다.

이는 아태지역의 큰 규모의 물류산업 자산 거래 또는 포트폴리오 거래가 가속화 되고 있는 추세를 반영한 것으로 보이며 지난 6개월 동안에만 아태지역에서 기록적인 수의 메가 딜이 거래 된 것으로 파악되고 있다. 아태지역투자자들은 안정적인 수익 흐름을 창출할 수 있는 물류산업 자산군으로 자산배분을 확대하고 있으며 이러한 추세는 앞으로 더욱 증가할 것으로 전망된다. 또한 투자자들은 안정적인 코어 및 코어플러스 전략기반의 물류산업 자산투자와 세일앤리스백(매각 후 재임대) 거래를 선호하는 것으로 나타났다. 지난 2년 동안 코어 및 코어플러스 전략펀드가 물류펀드의 40~50%를 차지하고 있으며, 이는 5년 전 20~30% 비중대비 2배 가량 증가한 수치이다.

오피스 투자시장과 마찬가지로, 물류산업 부동산도 우량임차인을 확보할 수 있는 현대적인 대형 물류센터에 투자수요가 몰리고 있고, 이러한 추세로 인해, 세일앤리스백 거래 또한 증가하고 있다. 투자자 입장에서는 신용도가 높은 임차인 확보로 장기적인 임대수익을 안정적으로 확보할 수 있고, 다국적 이커머스 운영자와 3PL 등 기업 임차인은 운영목적의 자산을 현금화해야 하는 입장에서 모두에게 ‘윈-윈’ 솔루션이라는 설명이다.

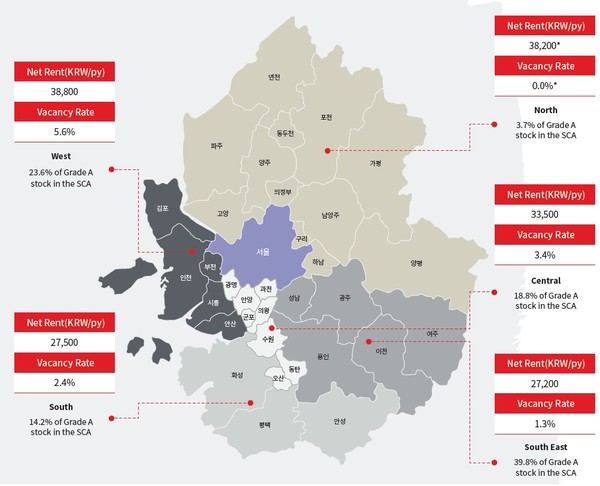

국내 물류센터 2분기 투자 거래건수는 19건으로 지난 분기 13건 대비 감소했지만 1,000억 원이 넘는 큰 규모의 거래가 다수 체결되어 거래 규모가 증가한 것으로 조사됐다. 대표 거래사례로 신한대체투자운용이 약 4,030억 원에 원진물류로부터 송도 H 물류센터를 선매입한 사례와 KB자산운용이 그레이박스 물류센터를 하나대체투자운용으로부터 3,200억 원에 선매입한 사례를 들 수 있다. JLL에 따르면 2021년 하반기에는 더 많은 센터가 공급됨에 따라 선매입을 비롯한 자산매입이 활발하게 이루어질 것으로 전망되고 있다.

주목되는 점은 물류 자산 부동산 시장의 임차인 구성이 기존의 제조사, 전통적인 소매업과 도매업에서 이커머스 리테일 업체와 3PL 운영자와 같은 ‘신경제’ 산업의 임차인으로 옮겨가면서 기술과 자동화 솔루션의 채택이 증가하고 ESG와 인간 중심의 설계 요구에 대한 중요성이 더욱 부각되고 있다는 점이다. JLL은 이러한 현상은 투자자의 현대 물류센터에 대한 투자 확대로 이어질 것이라고 설명했다.

한편, JLL이 최근 발간한 ‘아시아 태평양 지역 물류 부동산의 새로운 흐름(A New Trajectory for Logistics Real Estate in Asia Pacific)’ 보고서에 따르면, 아시아 태평양지역의 물류산업 부동산투자 규모가 2019~2020년 250~300억 달러에서 2023~2025년 500~600억 달러로 향후 3~5년 내에 두 배로 증가할 것으로 전망했으며 지난 몇 년 동안 전자상거래 수요가 급증하고 3PL 시장이 확대되면서 물류산업 부동산시장 내 투자자 참여와 임차인 구성이 크게 바뀌었다고 보고서에서 밝혔다.

물류 산업 부동산 투자는 한국, 호주 및 중국에서 가장 활발할 것으로 전망됐다. 전자상거래 수요 증가, 3PL 시장의 확대 그리고 현대적인 물류센터의 지속적인 공급으로 이들 국가에 투자 자금이 대거 유입되고 있는 것으로 나타났다. 2020년 1월 이후 이들 국가에서 조성된 물류산업 자금이 5년 전에 비해 1~7배 증가했다.