예외 조항 등 현업에 맞는 제도 개선 필요

지난 1월 8일 시행된 ‘재난 및 안전관리 기본법 시행령’에 따라 올 연말까지 국민안전처(장관 박인용)에서 지정한 재난취약시설은 재난배상책임보험에 의무적으로 가입해야 한다. 하지만 재난취약시설에 물류창고가 포함되고 이에 따라 보험을 의무적으로 가입해야 되는 상황이라 이에 따른 논란이 예상된다.

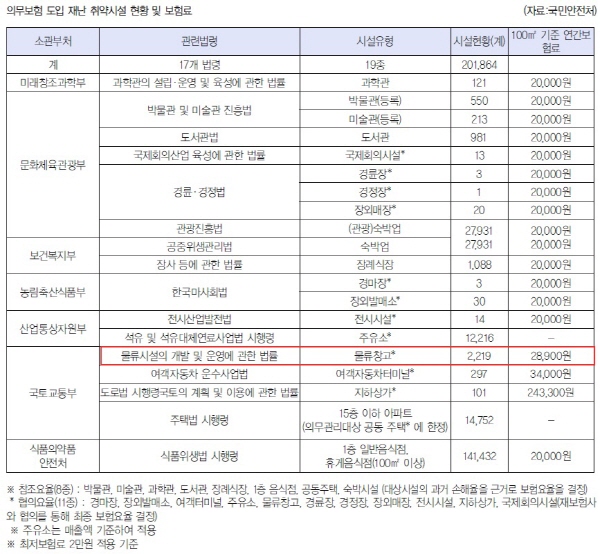

국민안전처는 대규모 재난 발생이 우려되는 시설에 대한 배상책임 의무보험을 추가 도입하여 재난 보험을 통한 사회 안전망을 강화 한다는 취지에서 의무보험을 도입했다. 즉 재난 유발자의 배상책임원칙을 확립하고 피해 국민에게는 실질적 보상을 보장하겠다는 것. 이를 위해 국민안전처는 재난취약시설 19종 20만여개소를 대상시설 및 가입자로 지정하고 미가입 시 위반기간에 따라 30만 원부터 최고 300만 원까지 과태료를 부과한다고 밝혔다.

왜 물류창고가 대상시설물로?

재난이 발생됐을 때 의무보험을 통해 사회 안전망을 강화한다는 취지에서 도입의 필요성은 충분히 공감이 간다. 하지만 물류창고가 의무보험의 대상에 포함된 것에는 논란이 있을 것으로 보인다.

물류창고를 제외한 18종의 시설물의 경우 박물관, 미술관, 경마장, 여객터미널 등으로 불특정다수의 3자가 많이 이용하는 시설이다. 하지만 물류창고는 불특정 다수의 3자가 사용하는 시설이 아니며 제 3자의 물건을 보관하는 장소로 봐야 한다는 것이 업계 관계자들의 의견이다. 업계관계자는 “물류창고가 재난취약시설일수는 있지만 나머지 시설유형과는 다른 용도로 사용된다는 점에서 대상시설에 포함되는 것이 적절한 것인지에 대해 의문이 든다”고 말했다. 다른 전문가는 “물류센터의 규모가 대형화 되고 있는 상황이어서 하나의 건축물에 여러 물류기업이 임대해 사용하는 경우, 제 3자가 존재하기 때문에 이를 뒷받침할 수 있는 보험이 될 수도 있지만 물류시설의 특성을 반영했다고 보긴 어렵다”고 지적했다.

물류창고가 재난취약시설에 포함되고 이에 대한 의무가입이 필요성인 인정된다하더라도 가입대상에 대해 논란이 불가피할 것으로 보인다. 재난 및 안전관리 기본법 시행령에 따라 물류창고의 가입 대상을 살펴보면 물류시설의 개발 및 운영에 관한 법률 제 21조의2 제1항 제1호에 따른 물류창고업의 등록대상이 의무가입 대상이라고 규정하고 있다. 물류창고를 소유 또는 임차하여 물류창고업을 경영하려는 기업 중 바닥면적의 합계가 1,000㎡ 이상인 보관시설만이 의무가입 대상이 되는 것. 물류창고업의 등록대상인 전체면적 합계가 4,500㎡이상인 보관 장소는 보험 가입대상에서 제외 된다.

예를 들면 야적장의 경우 물류창고업의 대상이 되지만 의무보험의 대상은 되지 않는 것이다. 물류산업의 특성상 야적장에서도 화재, 폭발, 붕괴 등으로 인한 사고가 발생할 가능성이 있음에도 의무보험 가입대상에서 빠진 것으로 볼 수 있다.

의무보험이라 보험료가 저렴하다?

물류업계에서는 국민안전처가 보도 자료를 통해 제시한 보험료에도 의문을 나타내고 있다. 물론 물류기업들이 현재 가입하고 있는 제 3자영업배상보험에 비해 보험료가 저렴할 수 있어도 의무대상이 되는 시설물들에 비해 보험료가 높게 책정되어 있기 때문. 또한 의무보험 외에 중복가입으로 인한 전체적인 비용 상승이 불가피할 것으로 예상하고 있다.

국민안전처가 참고자료로 배포한 대상시설 보험료 따르면 면적을 기준으로 하는 시설물 중에 물류창고의 보험료가 3번째로 높다. 물론 협의를 통해 최종 보험요율을 결정해야 한다고 명시되어 있지만 다른 시설물에 비해 혜택을 받을 수 있는 부분이 상대적으로 적은 물류창고의 요율이 높게 제시됐다는 것은 적합하지 않다는 의견이다.

업계 관계자는 “물류창고는 시설물을 사용 목적이 재물을 보관하는 장소이기 때문에 재산상의 피해를 10억 원으로 커버할 수 없어 실효성이 떨어지며 사실상 보험료가 저렴하다고 보기 어렵다”고 설명했다. 이와 함께 제도상의 보완이 필요하다는 주장도 나타나고 있다. 업계 관계자는 “이미 제 3자 영업배상보험을 들어 리스크를 헷지하고 있는 상황에서 의무가 된 재난 보험을 들 경우 비용과 업무를 가중시키는 상황이 될 것”이라며 “그 외에도 일부 기업들이 의무보험만 가입하게 된다면 실제 보험의 혜택을 볼 수 있는 화주의 재물에 대한 보상이 제한돼 문제의 소지도 있어 보인다”고 전했다. 이어 그는 이러한 문제를 해결하기 위해 “무조건 보험을 가입하는 것이 아니라 기존의 비슷한 보험을 들고 있는 경우 예외조항을 만들 필요가 있어 보인다”고 조언했다.