조철휘 박사의 물류키워드 흐름과 이해

글로벌시장에는 230여개 국에 약 72억 명의 인구가 살고 있는데 국가 간, 지역 간에 국경을 넘어서 수많은 제조기업과 유통 및 온라인 기업, 물류기업 등이 존재한다.

그 중에서 1994년에 인터넷서점으로 출발한 아마존닷컴은 ‘세상의 모든 것을 판다’는 비즈니스 목표 하에 고객이 주문하면 근거리 거점에서 스피드하게 배송하는 생활밀착형 물류를 실현하고 있으며 현재 12개국이상에서 약 80조원의 매출액을 달성하고 있다.

그러면 소비자의 주변에서 친근해진 생활밀착형 택배(宅配 : 다쿠하이) 는 언제부터 시작되었는지 성장과정과 배경을 살펴본다.

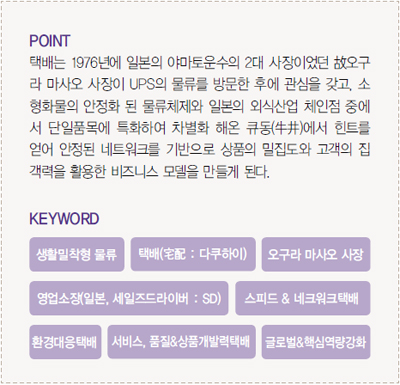

택배는 1976년에 일본의 야마토운수의 2대 사장이었던 故오구라 마사오 사장이 만들게 된다. 그는 UPS의 물류를 방문한 후에 관심을 갖고 소형화물의 안정화 된 물류체제와 일본의 외식산업 체인점 중에서 단일품목에 특화하여 차별화해온 큐동(牛井)에서 힌트를 얻어 안정된 네트워크를 기반으로 상품의 밀집도와 고객의 집객력을 활용한 비즈니스 모델을 만들게 된다.

당시에 일본은 1960~70년대에 고도경제성장기로 노선트럭사업자가 증가하고 사업영역도 대형화, 근대화의 추세로 노선업자는 과도한 경쟁환경에서 통운업무인 상업화물수송은 정체하기 시작한다.

여기에서 야마토의 오구라 사장은 창업 이후 50년 이상 이어온 물류사업을 과다경쟁에서 벗어나 차세대 물류사업으로 택배를 신비즈니스의 성장사업으로 결정하여 1976년 1월부터 택배사업을 착수한다.

택배는 본사 업무에 지점, 영업소에 차량(노선차량, 집배송차량 등),터미널로 연결된 전국 네트워크를 구축해야만 한다. 이것을 영업소장(일본에서는 세일즈 드라이버라고 부른다, SD)이 움직여서 고객(법인과 개인)으로부터 주문을 받아 상품을 집하해서 택배터미널을 거쳐 분류된 상품을 배송할 수가 있게 된다.

당초에는 도쿄를 중심으로 관동지역을 주요거점으로 시작하여 10년 이내에 홋가이도에서 큐슈, 오키나와를 연결한 전국 네크워크를 구축하여 고객에게 택배서비스를 제공하게 된다.

인프라 확장으로 인한 네크워크 사업으로 수년 동안은 투자대비 이익이 적어 적자상태가 진행 되었으나 1980년대에 들어와 물량이 급증하면서 안정화된 수익구조로 바뀌었다.

야마토택배는 소형분할화물로 불특정다수로 산발적인 집하와 배송시스템에 영업소장을 전 사원 직영체제로 투입하여 인건비(사무인력, 영업소장 등), 시설비(센터, 지점, 영업소 등), 차량비(수배송)+연료비, 정비회사 등의 조직체제를 구축하여 흑자사업으로 전환하게 된다.

이와 같이 택배사업이 성장하게 된 요인은 1970년대에 대중 소비사회에서 1980년대에는 소비의 다양화, 개성화, 차별화 시대로 시장이 확대되었고 1990년대부터 통신판매 시장이 급증하고 여성의 사회진출이 증가, 인터넷 보급에 지불대불이 다양화되고 ‘저출산 고령화 사회’의 진행으로 구매자들이 늘어나고 국내외 가격차로 인한 해외직구의 영향으로 구입가격이 저렴하기 시작하여 택배물량은 2000년대까지 계속해서 증가하였으나 2008년 글로벌 금융위기 시기에 소비정체로 인해 2009년까지 감소하다가 2010년부터 다시 늘어나게 된다.

한일택배의 발전과정

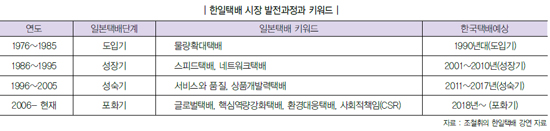

일본에서 택배는 야마토가 1976년에 택배사업에 진출하여 연간 228만개를 취급하기 시작하였고, 그 후 1980년대에 일본통운, 후쿠야마, 세이노 등이 택배시장에 진입했다. 사가와큐빈은 1998년에 본격적으로 택배시장에 들어와 빠른 성장세를 보이게 된다.

1976년부터는 10년 동안은 도입기로 택배물량이 폭증하고 급성장하여 물량과 소비확대 시기를 맞이했다. 이후 10년간은 성장기로 쿨택배, 골프 & 스키택배, 항공택배 등이 상품으로 개발되어 전국에 보급되기 시작하여 취급점인 24시간 편의점에 택배가 생활밀착형으로 보급되기 시작한다.

1996년부터 10년간은 성숙기에 진입하여 연중무휴 365일 택배, 시간대 배송서비스, 문자서비스, 고객 점두수취서비스 등으로 빅3사인 야마토, 사가와, 일본통운의 점유율이 80%이상을 차지하게 된다.

2006년부터는 포화시장으로 국내에서 해외로 택배시장의 거점을 이동하기 시작하는 글로벌 택배시기로 야마토와 사가와는 아시아 시장에서 소득수준이 높은 도심지역을 집중하여 해외사업을 전개하기 시작했고, 국내에서도 핵심역량 강화에 집중하여 야마토, 사가와의 2강체제가 80%이상의 점유율을 차지했다. 택배사업에서 적자를 보였던 일본통운의 페리칸택배는 일본우정공사에 매각되어 우편사업의 유팩이 11%의 점유율을, 그 외에 세이노와 후쿠야마통운이 각각 3.5%, 기타 17개 택배기업이 0.5%의 점유율을 차지하게 된다.

1976년부터 2012년까지 택배물량의 취급개수를 보면 1976년 야마토택배가 단독으로 228만개에서 1980년 5,753만개, 1990년에 11억개, 2000년에는 25억 7,379만개로 급증하게 된다.

2007년에는 32억개를 돌파하다가 그 후 2년 동안 1억개가 줄어들었고, 2010년부터 매년 1억개 이상 증가해 2012년에는 35억 2,600만개를 취급하였다.

향후 저출산고령화 현상이 지속되고 있으며 2007년부터 일본의 인구는 감소현상이 진행되고 있어 2020년까지 40억개를 취급할 것으로 예상된다.

2001년부터 10년 동안 온라인쇼핑과 오픈마켓의 시장 확대로 인해 택배물량은 지속적으로 급증하게 되고 중소형택배의 등장과 이업종과 동업종간의 택배기업 M&A가 활발하게 진행되어 택배 춘주전국시대인 성장기로 네트워크 택배의 시기를 전개하게 된다.

새로운 변화는 CJ그룹의 대한통운 인수로 인해 발생했다. 2012년 대한통운택배와 CJ GLS가 통합하여 전체 취급물량 약15억개 중 약 40%에 가까운 시장점유율을 차지하고 뒤를 이어 현대, 한진, 우체국, 로젠, 기타 중소업체와 정기화물 택배가 존재하고 있다.

이 단계는 성숙기로 서비스와 품질, 네트워크 개선과 혁신, 소비자 지향의 고품질 경쟁시기가 진행될 것이며, 4년 후인 2018년부터는 포화시기로 기업의 사회적책임(CSR)과 저탄소배출량 감소의 녹색물류의 영향으로 환경대응 택배와 글로벌지향이 더 확산될 것으로 보인다.