전국 310개 물류중소기업 대상 조사…전반적으로 시장상황 ‘부정적’

지난 몇 년간 우리나라에는 대기업의 큰 폭의 성장을 기반으로 국가 경제 전반에 긍정적인 효과를 노린다는 이른바 ‘낙수효과’가 경제부흥정책의 주요 패러다임으로 자리잡고 있었다. 그러나 낙수효과는 기대와는 달리 대기업에만 단비를 내려줬을 뿐 국가 경제의 기반을 지탱하고 있는 중소기업에는 긍정적 효과가 생각보다 미진했다. 이에 문재인 정부 들어 새로운 경제 패러다임이 등장했다. 국가 경제의 땅을 이루고 있는 수많은 중소기업들을 성장시켜 기틀을 튼튼하게 마련하겠다는 것. 다시 말해 위에서 내려오는 물을 기다리는 형태가 아닌 아래서부터 물을 만들어내겠다는 이른바 ‘분수효과’가 그것이다.

이 분수효과가 제대로 작동하기 위해서는 전 산업에 걸쳐 ‘중소기업’의 성장을 위한 환경이 조성되어야 하는 것이 필수이다. 그리고 이는 물류산업 역시 다르지 않다. 그렇다면, 국내 물류산업의 기반이라고 할 수 있는 물류중소기업들은 현재의 국내 물류산업 환경을 어떻게 체감하고 있을까?

이에 대한 답을 얻기 위해 지난 10월 말부터 11월 중순까지 중소기업중앙회에서 국내 화물운송업 및 중개업을 영위하고 있는 전국 물류중소기업 310개를 대상으로 조사를 실시했다. 이번 조사는 크게 일반현황·경영실태·애로사항·정책개선 등 네 가지 부분으로 나누어 진행됐다. 현재 물류중소기업기업들의 경영상황은 어떠하고, 이를 통해 바라본 국내 물류산업은 어떠한지 조사결과를 정리했다.

직원이 가장 큰 자산 비중 차지

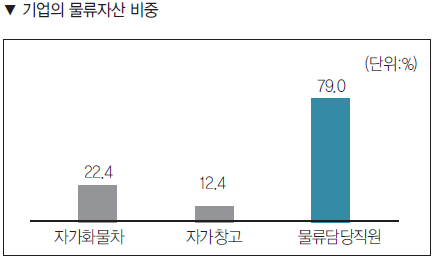

물류중소기업들이 소유하고 있는 자가 물류자산 중 가장 큰 부분을 차지하는 것은 ‘자사 물류 담당 직원’인 것으로 나타났다. 이어 ‘자가 화물차’, ‘자가 창고’ 가 그 뒤를 이었다. 특히 기업의 규모가 클수록 ‘자가 화물차’와 ‘자가 창고’의 자산의 비중이 커지는 것으로 나타났으며 업종별로는 ‘공항운송 중소기업’이 타 업종보다 ‘자가 화물차’, ‘자가 창고’의 자산 비중이 상대적으로 높은 것으로 나타났다.

중소기업들, 물류 시장 “전반적으로 악화”

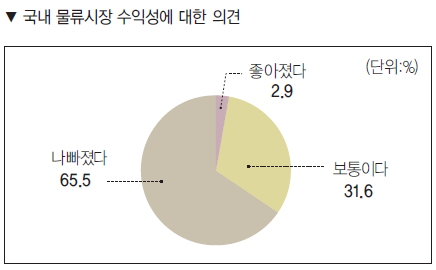

물류중소기업들은 현재 국내 물류시장의 수익성에 대해 전반적으로 나빠졌다고 평가하고 있는 것으로 나타났다. 이번 조사 결과 물류중소기업의 65.5%가 ‘나빠졌다’고 답한 반면, 단 2.9%만이 현 물류시장의 수익성이 좋아졌다고 답했다. 특히 5인 미만 기업의 경우 75.3%가 시장의 수익성이 악화됐다고 답해 규모가 작을수록 현 물류시장을 부정적으로 바라보고 있는 것으로 나타났다. 또 업종별로는 ‘공항운송’ 중소기업의 10.0%가 ‘좋아졌다’고 평가해 타 업종보다 상대적으로 긍정적으로 현 시장을 바라보고 있는 것으로 드러났다.

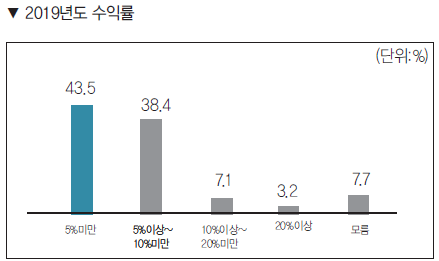

한편 물류중소기업의 2019년도 수익률을 조사한 결과 ‘5% 미만’이 전체의 43.5%를 차지해 물류시장 수익성에 대한 중소기업들의 부정적인 평가와 일맥상통하는 것으로 나타났다. 규모별로는 ‘5인 미만’ 중소기업의 경우 수익률이 ‘5% 미만’에 그쳤다는 답이 54.3%로 나타나 종사자 규모가 작을수록 수익률의 폭이 낮아지는 것으로 조사됐다. 또 업종별로는 ‘내륙운송’ 중소기업이 ‘공항운송’ 중소기업보다 ‘수익률 5% 미만’이라고 답한 비율이 18.7% 가량 높은 것으로 나타났다.

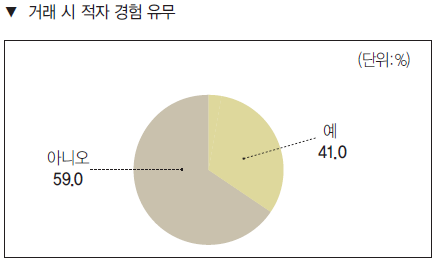

물류중소기업의 절반 가까이 ‘적자 경험’

물류중소기업 중 41.0%가 화주 또는 상위벤더 물류회사와의 거래 시 적자를 경험해본 것으로 나타났다. 종사자 규모 별로는 가장 작은 규모인 ‘5인 미만’의 중소기업의 29.6%가 적자를 경험해본 것으로 나타났고 ‘10인에서 29인’ 규모의 중소기업의 경우 46.6%가 적자를 경험해본 것으로 나타났다. 업종별로는 ‘항만운송’ 중소기업(56.8%)이 ‘내륙운송’ 중소기업(37.1%)보다 19.7% 높게 나타나 적자를 경험해본 업체가 더 많은 것으로 나타났다.

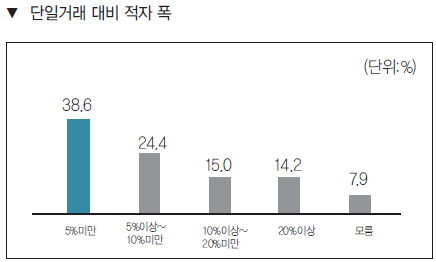

아울러 물류중소기업들은 화주 또는 상위벤더 물류회사와의 단일 거래에서 ‘5% 미만’의 적자를 가장 많이 경험해 본 것으로 나타났다(전체의 38.6%). 종사자 규모별로는 ‘5인에서 9인’ 규모의 중소기업의 ‘5% 이상 10% 미만’의 적자 폭 경험이 가장 높은 비율을 차지했다(전체의 46.4%). 업종별로는 ‘항만운송’ 중소기업의 19.0%가 ‘20% 이상’의 적자 폭을 경험한 적이 있다고 답해 타 업종에 비해 단일거래 대비 적자 폭이 높은 것으로 조사됐다.

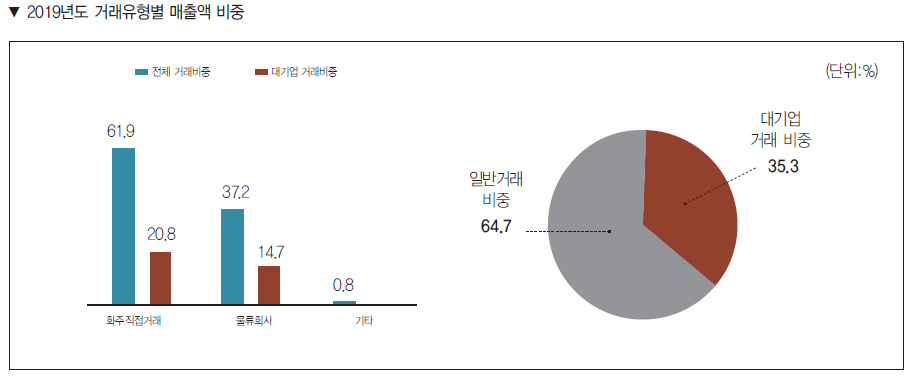

매출액 절반 이상이 ‘화주와 직접거래’…규모 클수록 대기업과 거래 비중 높아

물류중소기업의 2019년도 거래유형별 매출액을 살펴본 결과 ‘화주 직접거래’가 61.9%로 가장 높은 비중을 차지하는 것으로 나타났다. 이어 ‘물류회사’가 37.2%, ‘기타’가 0.8% 등으로 뒤를 이었다. 한편 전체 거래 중 ‘대기업 화주 직접거래’ 비중은 20.6%, ‘대기업 물류자회사 거래’ 비중은 14.7%를 기록해 총 대기업과의 거래비중은 35.3%로 조사됐다. 종사자 규모별로는 30인 이상의 기업의 47.7%가 대기업과 거래하는 것으로 나타나 규모가 클수록 ‘대기업 거래비중’이 높은 것으로 나타났다.

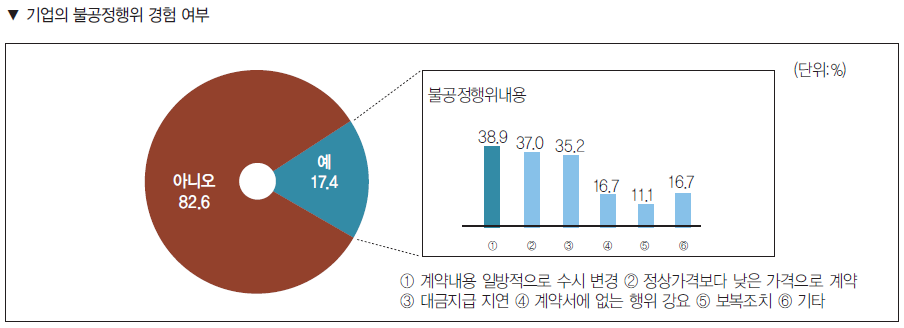

중소기업의 약 20%, ‘불공정행위 경험’

물류중소기업의 17.4%는 불공정행위를 경험해본 적이 있는 것으로 나타났다. 불공정행위별 응답으로는 ‘계약내용 일방적 수시변경’이 38.9%로 가장 높았으며 ‘정상가격보다 낮은 가격으로 계약’이 37.0%, ‘대금지급 지연’이 35.2%로 근소하게 뒤를 이었다.

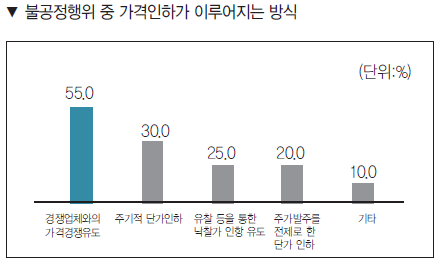

이어 불공정행위 중 가격 인하가 이루어지는 방식을 묻는 질문에는 ‘경쟁업체와의 가격경쟁 유도’가 55.0%로 가장 높았으며 ‘주기적 단가 인하’가 30.0%, ‘유찰 등을 통한 낙찰가 인하 유도’가 25.0%, ‘추가 발주를 전제로 한 단가 인하’가 20.0%로 뒤를 이었다.

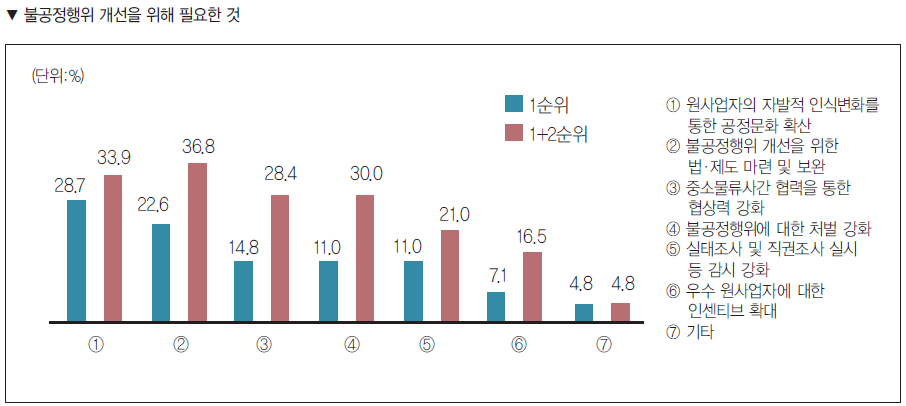

한편 이러한 물류시장에서의 불공정행위를 개선하기 위해 가장 필요한 것이 무엇이냐는 질문에는 ‘원사업자의 자발적 인식변화를 통한 공정문화 확산’이라는 답이 전체의 28.7%를 차지해 가장 높은 순위에 올랐다.

이어 ‘불공정행위 개선을 위한 법·제도 마련 및 보완’이라는 답이 22.6%, ‘중소물류사간 협력을 통한 협상력 강화’가 14.8%로 뒤를 이었다. 종사자 규모로 살펴보면 규모가 클수록 ‘불공정행위 개선을 위한 법·제도 마련 및 보완’과 ‘중소물류사간 협력을 통한 협상력 강화’를 필수요소로 생각하고 있는 것으로 나타났다.

약 70%의 중소기업, “입찰·낙찰 가격차이 없어”

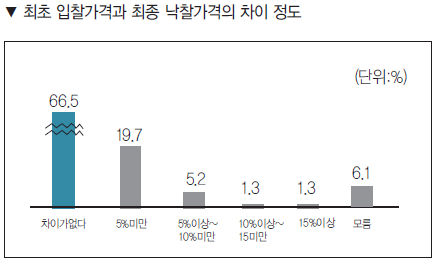

물류중소기업이 화주 혹은 상위벤더 물류회사와 계약 시 최초 입찰가격과 최종 낙찰가격에 얼마간의 차이가 발생했는지를 묻는 질문에는 전체의 66.5%가 차이가 없다고 답했다. 다만 기업의 소재지별로 살펴보면 수도권 소재 중소기업이 비수도권 소재 중소기업에 비해 가격의 차이가 ‘10% 이상’ 발생했다고 답한 비율이 1.0% 높은 것으로 조사됐다. 또 업종별로는 ‘내륙운송’ 중소기업의 69.5%가 가격에 차이가 없다고 답한 반면 ‘공항운송’ 중소기업의 경우 55.0%만이 차이가 없다고 답해 눈에 띄었다.

중소기업의 약 34%, “운임 반영 불공정”

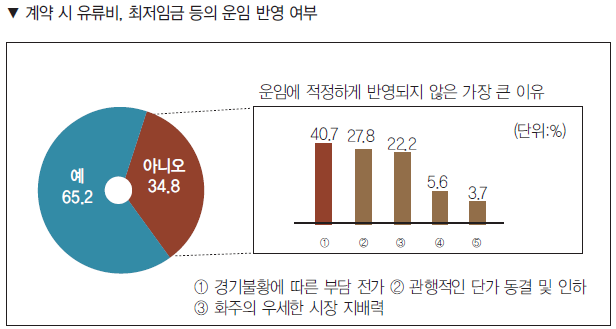

물류중소기업이 화주 혹은 상위벤더 물류회사와 계약할 때 유류비, 최저임금 등이 적정하게 운임에 반영되었는지를 묻는 질문에는 전체의 65.2%가 ‘그렇다’고 답한 반면 34.8%는 ‘그렇지 않다’고 답했다. ‘그렇지 않다’고 답한 34.8%를 살펴보면 운임에 적정하게 반영되지 가장 큰 이유로 ‘경기불황에 따른 부담 전가’가 40.7%로 가장 높았으며, ‘관행적인 단가 동결 및 인하’가 27.8%, ‘화주의 우세한 시장 지배력’ 때문이라는 답이 22.2%로 그 뒤를 이었다.

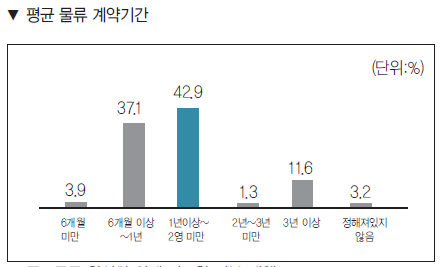

중소기업의 약 절반, ‘1년에서 2년 사이’ 계약

물류중소기업의 42.9%가 화주와 물류계약 시 ‘1년 이상에서 2년 미만’의 기간으로 계약하는 것으로 조사됐다. 다음으로는 ‘6개월 이상에서 1년’이 37.1%, ‘3년 이상’이 11.6%로 나타났다. 기업 규모별로는 종사자 규모가 클수록 ‘6개월 이상에서 1년’의 기간으로 화주와 계약을 맺는 것으로 조사됐다. 업종별로는 ‘내륙운송’, ‘항만운송’ 중소기업은 ‘1년 이상에서 2년 미만’의 기간으로 가장 많이 계약을 맺는 것으로 나타난 반면, ‘공항운송’, ‘중개(포워딩)’ 중소기업의 경우 ‘6개월 이상에서 1년’ 사이로 가장 많이 계약을 맺는 것으로 나타났다.

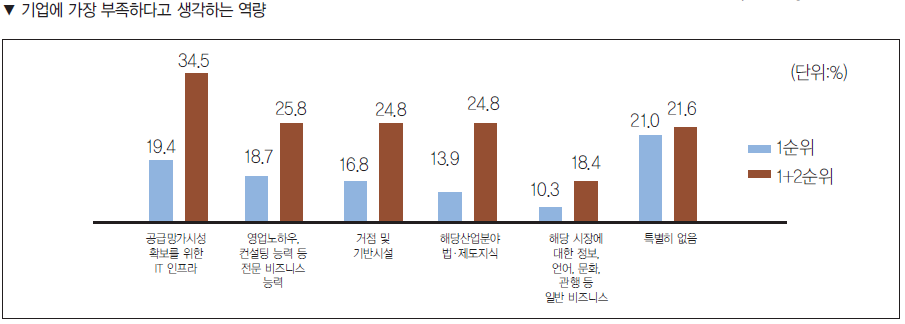

‘물류단가 하락’이 가장 큰 어려움

물류중소기업에 가장 부족하다고 생각되는 역량이 무엇이냐는 질문에는 ‘공급망 가시성 확보를 위한 IT인프라’라는 답이 19.4%로 가장 높은 위치에 올랐다. 다음으로 ‘영업노하우, 컨설팅 능력 등 전문 비즈니스 능력’이 18.7%로 뒤를 이었고 ‘거점 및 기반시설’이 16.8%, ‘해당 산업분야 법·제도 지식’이 13.9%로 상위를 차지했다. 기업 규모별로는 규모가 클수록 ‘해당 시장에 대한 정보, 언어, 관행 등 일반 비즈니스 지식’이 부족하다는 응답이 높게 나타났다.

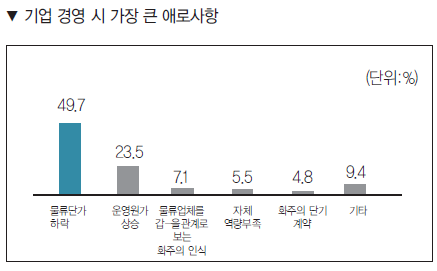

한편 물류중소기업을 운영하며 가장 큰 애로사항은 무엇이냐는 질문에는 ‘물류단가 하락’이 49.7%로 절반가까이 차지해 압도적인 1위에 올랐다. 이어 ‘운영원가 상승’이라는 답이 23.5%, ‘물류업체를 갑-을 관계로 보는 화주의 인식’이라는 답이 7.1%를 기록했으며 ‘자체 역량부족’이라는 답도 5.5%로 조사됐다. 기업 규모별로는 규모가 클수록 ‘운영원가 상승’이 가장 큰 애로사항이라는 응답이 높은 특징을 보였다.

‘정부 차원 인센티브’ 가장 효과적

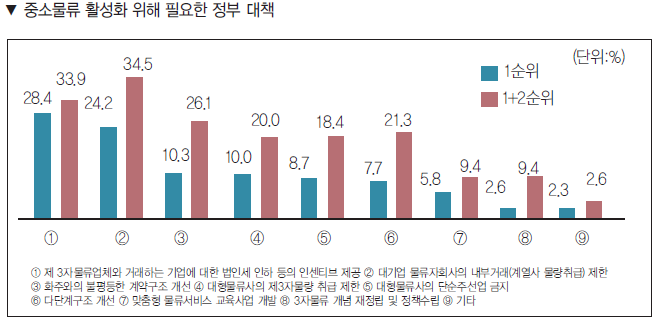

물류중소기업을 성장시키기 위해 필요한 정부의 대책에 대한 질문에는 ‘제3자 물류업체와 거래하는 기업에 대한 법인세 인하 등의 인센티브 제공’이라는 답이 28.4%로 가장 높았다. 이어 ‘대기업 물류자회사의 내부거래 제한’이 24.2%, ‘화주와의 불평등한 계약구조 개선’이 10.3%, ‘대형물류사의 제3자 물량 취급제한’이 10.0%로 뒤를 이었다.