CBRE, ‘투자자를 위한 한국 저온 물류센터 현황’ 발행

이 보고서는 저온 물류센터의 정의 및 특징, 성장배경, 공급 및 분포, 임대 및 투자시장, 제언으로 이루어져 있다. 마지막 제언부분에서는 투자 자산의 다변화를 꾀하고 있는 국내외 투자자의 경우 국내 물류시장의 변화에 맞춰 상온물류센터 뿐만 아니라 저온 물류센터에 대한 투자활동을 보다 집중적으로 공략할 것으로 예상된다면서 공급과잉에 대한 이슈를 최소화 할 수 있도록 저온 물류시장의 특성을 심도 있게 파악할 필요가 있다고 설명하고 있다. 이 리포트의 주요 내용을 정리했다.

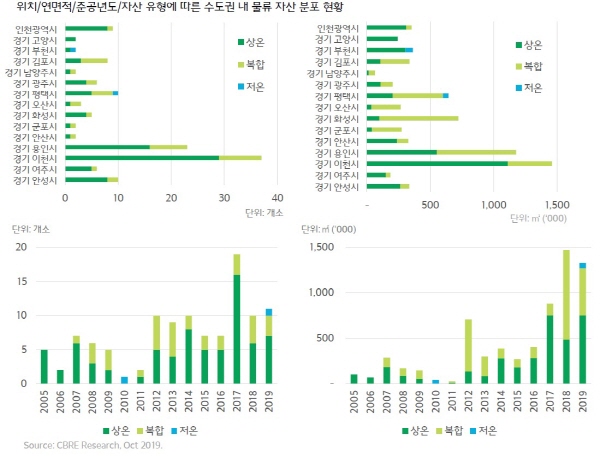

CBRE Research는 저온 물류센터의 규모, 준공연도, 교통접근성, 임차인 구성 및 시설 수준 등 다양한 요소를 고려해 A급 물류센터를 정의하고 조사를 한 결과 2019년 3분기 기준으로 수도권 내 A급 물류센터의 수는 127개이며 전체 약 7,000,000㎡ 규모인 것으로 나타났다. 또 이 가운데 약 40%에 달하는 면적이 용인과 이천 지역에 분포하고 있는 것으로 확인됐다. 하지만 순수하게 냉동·냉장 시설로만 구성된 A급 저온 물류센터는 소수인 것으로 보인다. 이는 상대적으로 높은 투자비, 건축 설비적 난이도, 아직까지 높은 상온창고의 수요 흡수 기대 등 다양한 원인이 있는 것으로 보인다. 지역별로 역시 상온 자산의 수가 월등히 많으나 면적면에서는 복합형태의 물류센터들이 큰 것으로 볼 수 있는데 이는 최근 몇 년간 공급된 복합물류센터 들이 대부분 대규모로 공급된 영향이라고 이 보고서는 설명하고 있다. 또 하나의 특징은 그동안 공급이 많았던 경기 동남부권 보다는 서부권을 중심으로 개발되고 있다는 점이다. 이

보고서에 따르면 화성이나 평택 같이 서해항과 인접하여 저온 물동량 흡수가 가능한 지역 또는 김포, 부천, 남양주와 같이 라스트마일 배송이 가능한 지역에서 저온 시설이 갖춰진 복합 물류시설의 공급이 두드러지게 나타난다고 설명하고 있다.

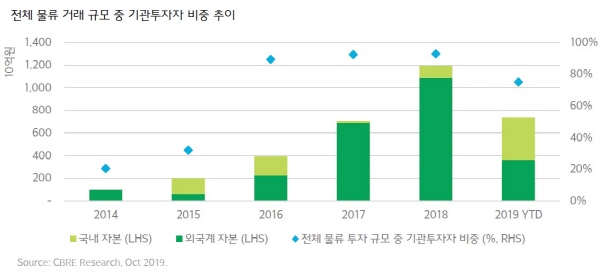

국내 물류센터를 투자 목적으로 매입하는 사례가 2013년부터 크게 증가하고 있는 것으로 나타났다. 특히 2015년부터는 기관 투자자에 의한 매입활동이 크게 증가했다. 보고서에 따르면 전체 물류 투자 시장 규모는 지난 5년 동안 평균 약 30%의 성장률을 보이고 있으며 특히 2018년에는 한해 물류 투자 시장규모가 약 1조 3천억 원으로 전년대비 69% 증가한 것으로 나타났다. 또한 2019년에도 다수의 물류센터가 거래되면서 최근 3분기까지 그 규모가 9,800억 원인 것으로 나타나 투자 수요는 여전히 활발한 것으로 보인다. 기관 투자자에 의한 매입활동은 2015년을 기점으로 증가하고 있으며 지난 5년간 외국계 자본이 평균 약 76%로 타 자산 대비 외국계 투자자의 활동이 두드러졌다. 하지만 2019년에는 국내 투자자들이 물류 자산에 적극적으로 투자하면서 올해 거래 중 50%정도가 국내 자본에 의한 거래로 나타났다.

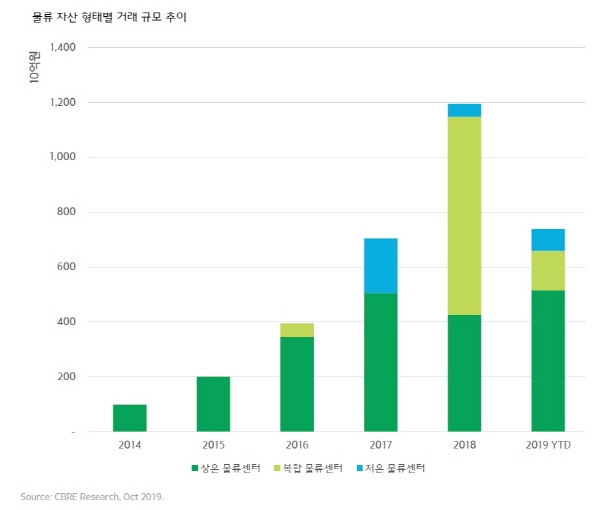

이러한 분위기에서 국내 저온 물류센터의 거래는 2013년을 전후로 시작된 것으로 보인다. 보고서에 따르면 2013년 대형마트가 보유한 신선 물류센터의 유동화가 이루어지면서 일부 투자 활동이 관찰됐다. 하지만 지난 5년간 발생된 수도권 내 주요 물류센터 거래 가운데 순수 저온 물류센터의 거래는 전체의 약 9%로 여전히 낮은 수치를 나타내고 있다. 다만 최근 냉동·냉장 시설을 갖춘 대형 복합물류센터의 공급으로 인해 거래는 증가하고 있는 추세이며 지속적으로 성장하고 있는 신선식품 시장과 신선물류 배송 시장의 성장으로 인해 저온 물류센터는 공급과 수요가 확대되고 거래시장 역시 확대 될 것이라고 이 보고서는 설명했다.

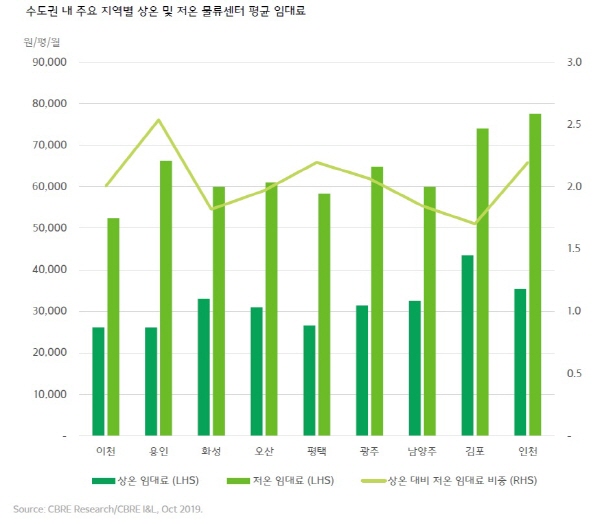

저온 물류센터의 수요층은 상온 물류센터에 비해 제한적일 수 있기 때문에 물류센터의 안정화 기간은 상온창고 보다 길어질 수 있다. 하지만 이러한 공실 리스크가 있는 반면 일반적으로 장기적인 계약기간을 가져가기 때문에 안정적인 운영이 가능한 장점이 있다. 보고서에 따르면 저온 물류센터의 수요층은 일반적으로 장기간에 걸쳐 동일한 시설에 임차하는 경향이 두드러지며 임차인별 필요조건에 적합한 공간을 확보하는 것이 까다롭기 때문에 비교적 장기 계약을 체결하는 경향이 있는 것으로 나타났다. 현재 저온 물류센터의 경우 공급이 수요를 따라가지 못하면서 우수한 저온 물류센터를 확보하기 위한 경쟁이 치열한 것으로 보인다. 일반적으로 저온 물류센터의 계약기간은 5~10년이며 임대료는 매년 고정비율 또는 CPI(소비자 물가지수) 수준으로 인상되는 구조이다. 또 저온 물류센터의 경우 상온 물류센터와는 다르게 면적 분할이 어려워 단일 임차인 또는 마스터리스로 구성되는 것으로 나타났다. 하지만 향후 저온 물류센터의 면적이 대형화 될 것으로 전망되기 때문에 상온 물류센터와 마찬가지로 다수의 임차인으로 이루어질 가능성이 존재한다고 이 보고서는 밝히고 있다. 또 상위의 여러 가지 이슈로 인해 임차인의 신용도는 투자자가 고려해야할 중요한 요인중 하나라고 설명했다.

신인식 기자

story202179@klnews.co.kr