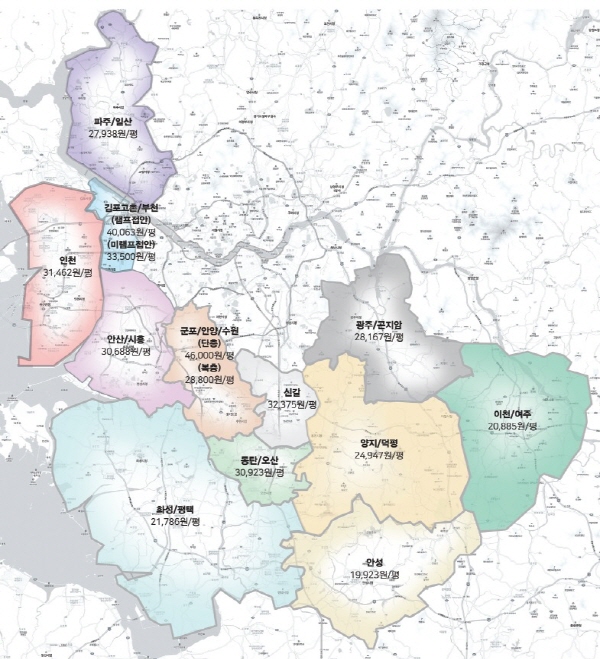

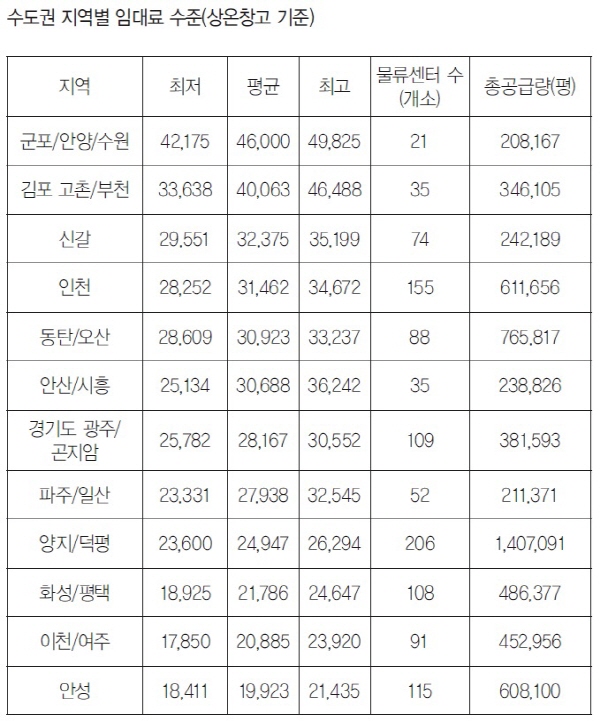

평균임대료 수준 지역에 따라 최대 2배 이상 차이나

안정적인 자산관리 서비스를 바탕으로 다양한 분야의 부동산 컨설팅을 제공하고 있는 메이트플러스(대표 최병곤)가 2018년 상반기 물류부동산 리포트를 발표했다. 이번 리포트는 물류센터의 트렌드 분석, 투자수요분석, 공급분석을 비롯한 수도권 지역별 물류센터의 임대료 수준과 향후 개발이 예정 등을 포함하고 있어 주목된다.

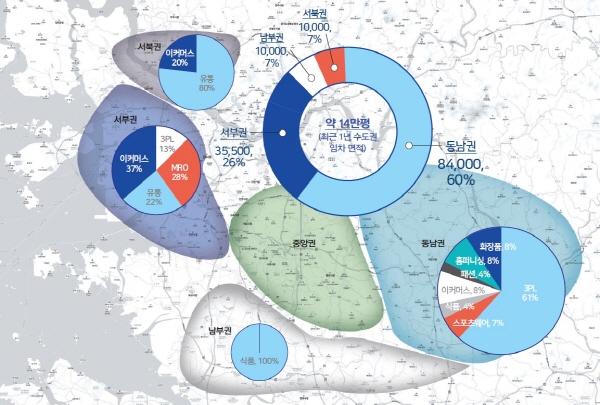

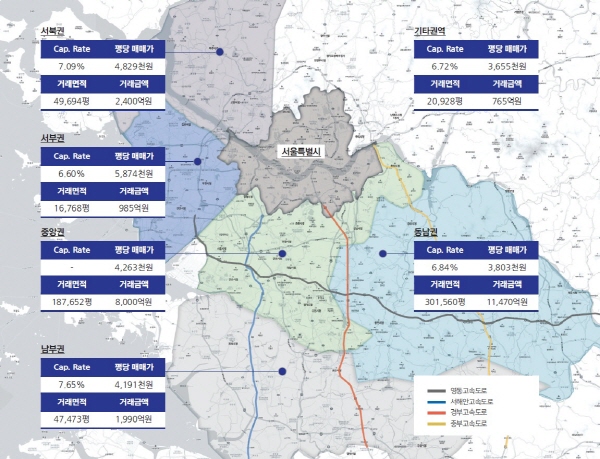

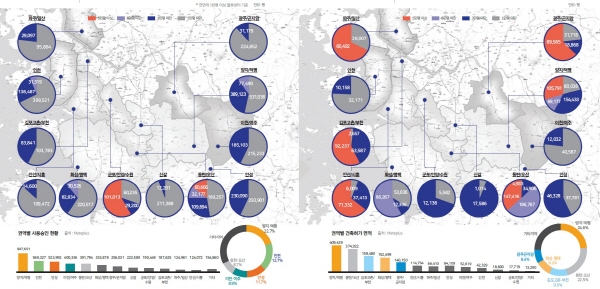

이번 보고서에 따르면 물류부동산 시장을 이끌고 있는 산업은 이커머스 시장인 것으로 나타났다. 이커머스 시장의 폭발적인 성장으로 인해 물류를 외주 하는 사례가 늘어났으며 이에 따라 3PL업계의 신규 센터 임차 사례가 늘어났다. 실제로 지난 1년 간 수도권에 약 14만 평의 대형 임대차 계약이 성사된 것으로 나타났으며 업종별로 3PL업종이 40%, 이커머스 업체가 직접 임차한 것이 16%, 리테일 기업이 12%를 차지하는 것으로 나타났다. 권역별로는 동남권역이 전체 거래의 60%를 차지했으며 물류기업들의 선호도가 높은 것으로 나타났다. 서부권의 경우 이커머스 기업과 유통기업이 선호하고 있는 지역으로 전체의 26%의 거래가 일어난 것으로 파악됐다. 이러한 임차시장의 수요는 물류부동산에서 매매시장에도 영향을 주고 있다. 최근 3년간 수도권의 물류센터 거래 총액은 총 2조 5천억 원 규모로 추정되고 있으며 이는 2017년 오피스 거래 금액의 25%에 해당하는 금액이다. 이러한 시장에서 동남권역의 복수 펀드가 Exit를 준비하고 있어 거래량은 더욱 늘어날 것으로 기대되고 있다.

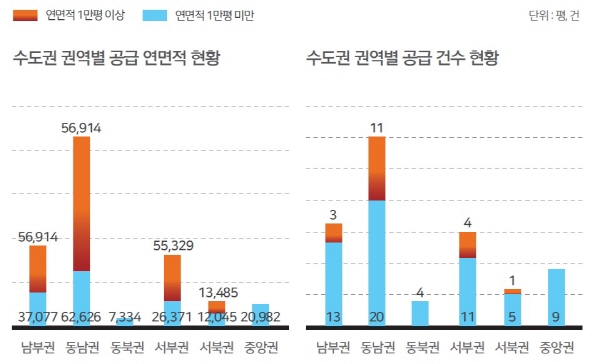

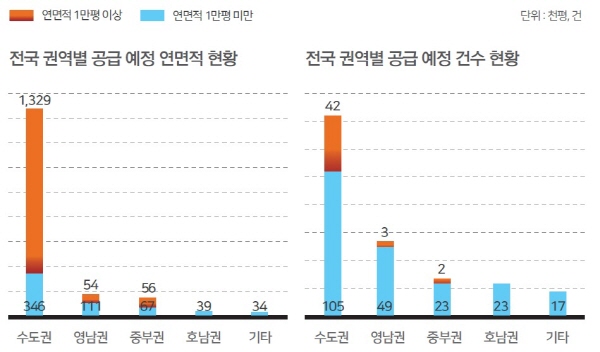

최근 1년간 전국 물류센터는 726,000평이 공급됐다. 이 중 1만평 이상 대형 물류센터는 312,000평으로 전체의 43%를 차지하고 있는 것으로 나타났으며 이러한 대형 물류센터의 경우 공급량이 계속 증가하고 있는 것으로 나타났다.

이번 보고서에서 주목되는 점은 수도권 지역의 물류센터들의 빈익빈, 부익부 현상이 뚜렷해지 는 현상이 나타나고 있다는 점이다. 평균임대료 수준을 비교해 보면 군포/안양/수원의 경우 평균 임대료 수준이 46,000원인데 비해 수도권에서 멀리 떨어져 있는 안성의 경우 평균 임대료가 약 20,000원으로 두 배 이상 차이가 나고 있다. 지역별 최고 임대료 수준은 이보다 더 큰 것으로 나타나고 있다. 즉 수도권을 중심으로 공급되고 있는 대형 물류센터의 경우 임대료 수준이 높은데 반해 수도권에서 먼 지역일수록 낮은 임대료 수준이 형성되고 있다. 이러한 원인은 지가의 차이나 화주들의 선호도 등이 복합적으로 작용한 것으로 풀이된다.

신인식 기자

story202179@klnews.co.kr