친절한 Y씨의 실전 물류 컨설팅

물류업계 종사자들을 만나보면 의외로 재무적 지식과 이해도가 낮은 분들이 많다. 때문에 물류부서에서 투자나 시설개선에 대한 의견을 내더라도 승인을 받지 못하는 경우가 많고. 심지어 물류부서는 대화가 통하지 않는다는 이야기를 듣기도 한다.

경영층은 주로 재무회계적인 숫자에 의해 평가 받는 경우가 많기 때문에 손익계산서 상의 숫자에 민감한 경우가 많다. 따라서 투자를 하기 위해서는 그 이상의 실익이 있어야 하는데 물류 투자는 실제 실익이 있음에도 불구하고 재무적 분석방법을 알지 못해 승인을 받지 못하는 경우가 있다.

물류센터를 예로 들어보자. 물류센터에 투자하면 무엇이 좋아지는지를 물류 측면에서만 분석한다. 물론 물류를 하는 입장에는 훌륭한 내용이지만 의사결정자(경영층)들은 실상을 잘 이해하지 못하는 경우가 많다. 왜냐하면 그들은 물류분야에서 일했던 경험이 없을 가능성이 높기 때문이다.

따라서 물류적인 평가 이외에 요소로 사업성 평가를 해야 한다. 재무적 평가는 물류하는 사람이 하는 것이 아니라 회계사나 재무팀에서 하는 것이라고 생각하는 경우가 많은데 이는 커다란 오판이다. 왜냐하면 가정하기에 따라 숫자의 변동폭이 크기 때문에 현업의 이해도가 낮은 상태에서 평가가 된다면 평가절하될 가능성이 크다. 따라서 적절한 투자를 위해서는 물류부서에서 평가하는 것이 가장 좋다.

사업성평가의 첫 단계는 투자비용을 산정하는 것이다. 투자금액은 사업성 평가의 가장 기초가 되는 항목이므로 최대한 실제에 가깝게 산정해야 한다. 건축의 특성상 차후에 추가자금이 소요되는 경우도 있는데 이러한 변수를 고려하여 산정한다.

두번째는 전제사항을 정의하는 것이다. 전제사항 정의서에는 감가상각년수, 보관료 작업비 원가산출 등의 내용을 담아야 한다. 전제조건이 다 정의되었으면 본격적으로 사업성 평가를 한다.

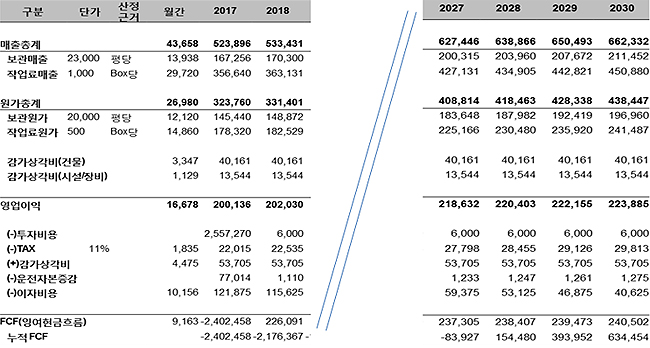

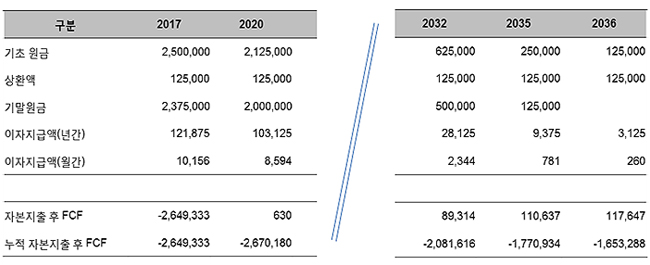

<그림1>을 기준으로 사업성 평가를 했을 때 투자비(25.5억 기준)를 12년 안에 회수할 수 있는 것으로 나타났으며 내부수익율은 약 9%로 볼 수 있다. 그리고 조달된 자금에 대한 상환계획서를 작성하여 매년 상환액에 따라 FCF가 어떻게 변하는지도 보여주어야 한다.

이제 물류인들이 물류 관련시설을 투자승인을 위해서 물류 관련 분석뿐만 아니라 재무적인 분석보고도 함께 할 수 있는 역량을 키워야한다.