지배구조 개편과 인수 합병 가능성 여전해 호재로 작용

현대글로비스의 3분기 매출액이 지난해 동기보다 1.8% 하락한 3조7899억원을 기록할 것으로 추정된다.

미래에셋대우증권은 현대글로비스의 자동차 부품조립 사업 부문인 CKD 사업과 해외법인이 외형 성장을 이끌 것으로 보인다며, 하지만 현대차/기아차의 수출 부진에 따른 PCC 부문 매출 부진과 환율 효과로 당초 기대보다는 매출이 부진할 것으로 예상했다.

이와 함께 최근 현대차 그룹 노조의 파업에 따라 일부 국내 차량 판매 및 수출 물량 차질도 일부 매출 부진에 영향을 미쳤을 것으로 우려했다. 이런 와중에도 현대글로비스의 영업이익은 지난해 동기 대비 5.6% 늘어난 1885억원을 시현했을 것으로 추정했다.

이는 예상치인 1958억원에 못 미치는 수치지만, 현대차그룹의 파업에 따른 물량 감소, 환율 등 대내외 악재를 감안하면 선방한 성장으로 평가받았다. 이와 함께 영업외 선박금융 관련 외화부채에 따른 외화 환산이익이 발생, 순이익은 1952억원을 기록, 전년 동기 때 기록한 162억원을 크게 넘어설 것으로 기대된다.

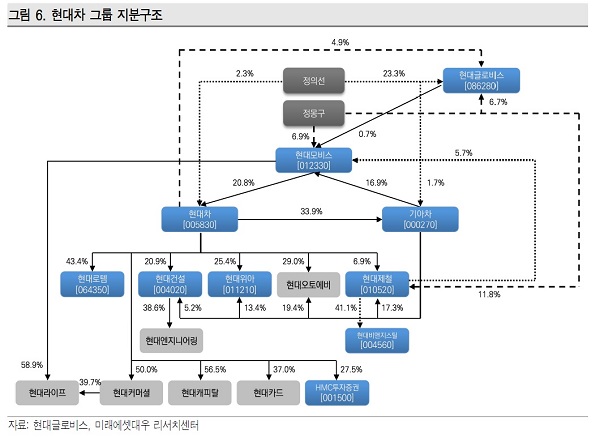

한편 M&A와 지배구조의 경우 여전히 시장의 호재로 작용할 전망이다. 우선 지배구조부문 이슈는 최근 국회에서 기존 순환출자를 해소하는 법안이 발의된 이후 현대차 그룹 지배구조 개편에 대한 기대감을 키우고 있다.

최근 국정감사에 이목이 집중되면서 다소 관심의 떨어지고 있지만 정기국회 회기 내에 안건이 다루어질 가능성이 높아 다시한번 업계의 주목을 받을 전망이다. 만일 이 법안이 통과되면, 현대글로비스의 가치상승 필요성에 대한 시장기대감이 확산될 전망이다.

이와 함께 아담폴 인수 이후 잠잠했던 물류관련 기업 인수 합병 행보도 2016년 하반기 본격적으로 재개될 것으로 기대했지만, 이 부분은 최근까지도 구체화되지 못하고 있어 당장 진행은 어려울 전망이다. 반면 M&A가 기업가치 향상을 위한 효과적인 수단이기 때문에 기대감 자체는 유지될 것이다.

미래에셋대우증권은 파업관련 부문만 해소되면 지배구조 개편과 인수합병관련 기대감이 여전히 주가를 견인할 수 있을 것으로 평가했다.