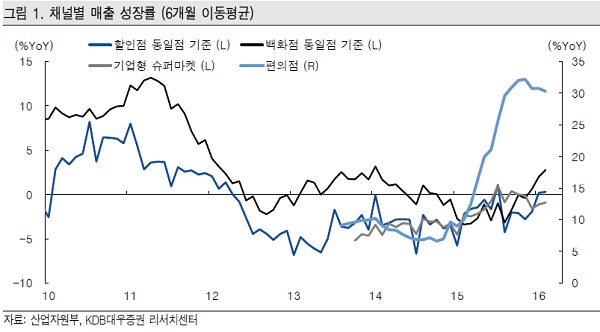

국내 유통시장 물동량이 업종 간에 따라 큰 차이를 보이고 있다. 지난 2월 백화점의 동일점 기준 매출은 1.9% 감소했다. 그나마 설 시점 차이에 따른 부진한 식품 매출에도 불구하고 생활용품과 명품 부문이 각각 15.4%, 8.4% 증가, 전체 매출 감소폭을 완화시켰다. 백화점의 경우 생활용품과 명품은 2015년부터 꾸준히 고성장을 지속하고 있다.

반면 대형마트는 구매건수(-1.5%)와 구매단가(-5.7%)가 동시에 감소, 전 상품군 매출이 감소했다. 1, 2월 누계수치를 기반으로 살펴보면 백화점과 대형마트의 동일점 성장률은 각각 4~5%, 2%~3% 대로 추정된다. 3월 매출 동향 역시 2월보다 소폭 회복하는데 불과할 것으로 예상된다.

이에 따라 백화점과 대형마트의 1분기 전체 기준 매출은 전년 동기 대비 증가할 것으로 보이나, 기존 예상치와 대비해 증가 폭에 대한 기대감은 낮은 상황이다.

이아 함께 유통시장 기린아 역할을 하고 있는 편의점 매출은 전년 동기 대비 31.4% 증가, 고성장을 지속했다. 구매건수 (+19.4%) 와 구매단가 (+10.0%) 모두, 동반 증가했다.

지난해 담배 가격 인상 영향으로 1월 감소한 이후 회복되기 시작한 구매건수를 감안하더라도 1월보다 확대된 구매건수(+17.7% → +19.4%)는 증가는 고무적인 시그널로 해석할 수 있다. 이는 편의점을 찾는 소비자의 구조적 증가 추세에 이상이 없음을 의미한다.

또 구매단가 역시 담배 가격 인상 효과 없이도 전월(+11.7%)에 이어 두 자리수 성장(10.0%)을 지속해 시장의 대세임을 증명하고 있다. KDB대우증권은 점포수 증가율과 구매건수 증가율 비교 역시 긍정적인 흐름을 유지하면서 구매건수 증가율(+19.4%)은 점포수 증가율 (+12.1%)을 넘어 점포당 소비 인구의 증가 흐름을 유지한 것으로 보인다.

이밖에 기업형 슈퍼마켓 (SSM)은 3년 만에 처음으로 구매건수가 증가했으나, 구매단가가 하락하며 부진한 매출 흐름을 지속했다.