화물기 공급늘릴 계획 없어, 뾰족한 해법도

대한항공과 정반대로 아시아나항공의 실적 하락은 화물운송부분의 부진 때문이란 지적이 나왔다.

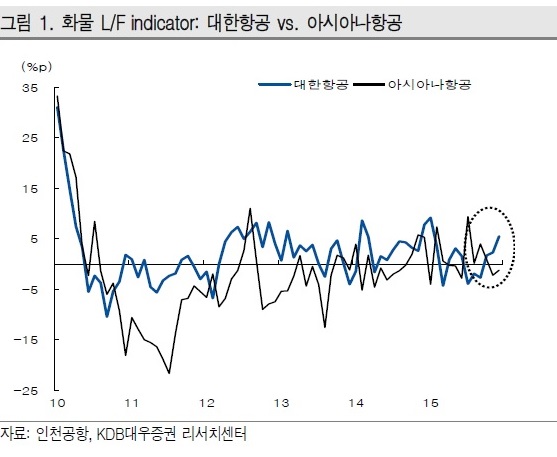

아시아나항공의 매출액은 전년 동기대비 1.5% 증가한 1조5092억원에 달했다. 여객 수송객수는 증가해 이 부분 매출이 상승했지만, 문제는 화물부분의 실적이 부진했을 것으로 추정된다. 아래 대한항공과 아시아나 화물부분의 증감그래프를 봐도 확연한 차이가 난다.

특히 영업외적인 부분에서는 지분법 이익이 증가했음에도 기타 손익 감소(-80.3%, 전년대비), 순 금융비용 증가(30.1%, 전년대비)로, 순이익이 무려 94.1% 하락한 92억원에 그쳤다. 이 부분 역시도 대우증권이 연초 추정한 수치와 비교해 실망스러운 수치다.

당장 아시아나항공의 부진을 탈피할 수 있는 부분은 조만간 출범할 에어서울. 하지만 여기도 함정은 있다.

최근 저비용항공사의 안전 문제가 불거지면서 당초 기대했던 올해 상반기 취항은 쉽지 않은 상황으로 판단되기 때문이다. 여기다 만일 성수기 전 취항이 불가할 경우 성수기 효과를 기대할 수 없다는 점에서 수익률 개선에 당장 도움을 줄지도 의문이다.

한편 여객부문을 중심으로 한 공급 증가는 아시아나항공을 버티게 하는 역할을 할 전망이다. 아시아나 단독 기준 항공기 수는 감소하지만 에어서울 취항, 대형기인 A380 도입 등으로 전체적인 여객수요에 대한 항공기 공급은 증가할 것으로 보인다. 아시아나항공은 올해 A380 2대, A320 4대 등 모두 6대의 항공기를 도입하겠다는 계획이다. 문제는 여기에도 화물기 도입에 따른 공급량 확대전략이 빠져있다.

이와 함께 아시아나항공의 또 다른 악재 변수는 지난해와 같은 메르스 등 국제적으로 이슈가 되고 있는 지카바이러스 확산에 따른 여객 수요 급감이다.

B여행사 윤모 이사는 “지난해 국내 시장 직접영향을 줬던 메르스 발병으로 상반기 여객수요가 급감했던 만큼 지카 바이러스 확산 역시 당장 국내 시장에 영향을 미치지는 않겠지만, 국제간 여객을 수송하는 항공사에겐 악재로 작용할 수 있다”고 말했다.

아시아나항공의 주가는 지난 3개월간 10.7% 하락했다. 이 같은 주가약세의 원인은 첫 번째로 화물부분 부진을 필두로 실적 악화에 대한 우려, 환율 상승 등을 들 수 있다. 결국 아시아나항공의 주가 약세는 대한항공을 비롯한 경쟁사들이 유가하락에 따른 긍정적 모멘텀을 누릴 때 실익을 보지 못했기 때문으로 풀이된다.

항공업계 관계자는 “글로벌 경기악화에 따른 화물 부진에도 불구하고, 국내 시장은 해외 직구활성화에 따른 다양한 항공화물수요가 있으며, 새로운 영역에 신규화물 유치 노력도 세심한 영업 전략이 필요하다”며 “아시아나항공의 부활을 위해서는 항공화물부분에서의 분발이 요구된다”고 지적했다.