지난해 4분기 택배실적 하락, 항만하역 수익은 안정

국내시장 원조 택배기업 ㈜한진(대표이사 서용원)의 지난해 4분기 택배부분 실적이 하락함에 따라 택배사업보단 항만하역사업에 집중하는 것 아니냐는 의문이 제기되고 있다.

대우증권은 한진의 경우 지난해 4분기 택배업 수익성 회복 지연으로 영업이익만 전년 대비 13.7% 감소했다고 밝혔다. 특히 한진의 지난해 4분기 매출액은 4314억원으로 동년 대비 3.3% 증가한 반면 영업이익은 102억원으로 13.7% 줄어, 당초 예상했던 매출 4502억원과 영업이익 121억원에 못 미친 것으로 나타났다.

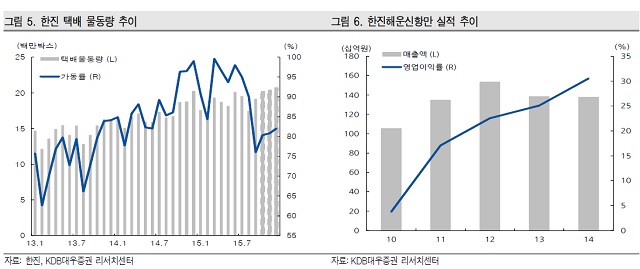

한진의 택배부분 지난해 4분기 매출액과 영업이익은 각각 1349억원(13.1%), 23억원-74.4%)으로 예상했다. 특히 택배 물동량 증가율은 전년대비 6.4% 증가(시장 전체 전년대비 12.6% 증가)에 그쳤다. 여기다 동남권물류단지 가동으로 늘어날 것으로 예상한 비용부담조차 상쇄하지 못했다.

이와 함께 대우증권은 한진의 지난해 4분기 하역부문이 한진해운신항만(부산신항만터미널) 인수효과로 매출액 767억원(54.6%), 영업이익 31억원(흑자전환)이 예상했다. 택배부분의 기대이하 성적과 달리 하역부문 강화는 택배업 의존도 축소와 2016년 영업이익을 전년대비 127.8% 늘리는 수단으로 보인다.

대우증권 김충현 애널리스트는 “2016년은 한진에게 수익성 회복의 해가 될 것으로 예상한다”며 “택배부문 안정화와 한진해운신항만 연결실적이 추가될 경우 전년대비 매출액과 영업이익은 16.1%, 127.8% 증가할 것으로 추정한다”고 말했다.

문제는 지난해 3분기 말부터 가동된 신규물류단지의 비용부담으로 택배 수익성이 하락했다는 점이다. 올해도 국내 택배시장은 고성장세(9.1%, 전년대비)를 이룰 것으로 보이며, 상위 업체로의 물량 쏠림 현상은 가속화될 것으로 예상된다. 따라서 한진의 택배부분 전략이 재 정립되지 못할 경우 치열한 경쟁에서 낙오될 수도 있다는 우려가 나오고 있다.

반면 하역부문에서의 한진해운신항만은 2014년 기준 매출액 1375억원, 영업이익 420억원(영업이익률 30.5%)를 기록, 2012년에서 2014년까지 평균 26%의 영업이익률을 기록해 안정적이다. 여기다 올해 1분기 인천신항만터미널도 개장, 신규 항만하역시설 오픈에 따른 추가 이익도 기대되고 있다.

택배원조 기업 한진택배가 잠시 숨을 돌리는 사이 선두 기업의 물량 싹쓸이 추세는 더욱 심화되고 있는 만큼 이에 대한 대안마련이 시급할 것으로 보인다.