삼성전자 물류부문, 현재 40% → 2016년 100%까지 전담 예상

삼성전자 물류가 가장 든든한 ‘빽?’

삼성SDS는 2009년 10월 삼성네트웍스와의 합병을 시작으로 2010년 11월 크레듀 지분 인수, 2012년 4월 EXE C&T, 2013년 10월 삼성SNS와의 합병을 통해 사업을 다각화 시켜왔다. 특히 물류 정보시스템을 판매, 개발하는 EXE C&T를 합병하면서 현재 신규 성장 동력으로 꼽히고 있는 물류 BPO사업에 본격적으로 진출하게 되었다.

대표적인 자회사로 (주)오픈타이드코리아, (주)크레듀 등을 가지고 있으며. 이외에도 해외물류법인 16개를 비롯하여 총 33개의 연결대상 종속회사를 보유하고 있다.

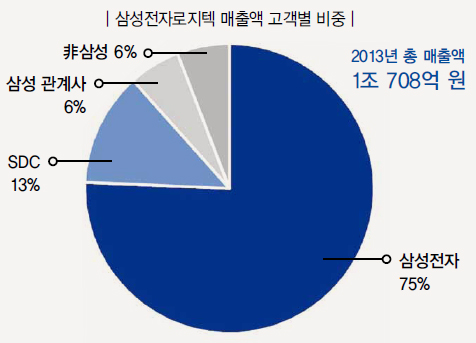

삼성SDS가 물류 BPO사업에서 강점을 보이는 건 역시 삼성전자라는 든든한 배경이 있기 때문이다. 삼성SDS 매출의 기본은 누구나 알듯이 삼성그룹이다. 그 중 삼성전자향(向) 매출비중은 2013년 기준으로 66%나 된다. 이 비중은 지속적으로 증가하고 있다.

키움증권은 이런 예상을 근거로 2015년 삼성SDS의 물류부문 매출액을 전년 동기 대비 40%정도 성장한 4.05조 원 수준으로 전망하며, 전체 매출에서 차지하는 비중도 41%를 넘어설 것으로 예상했다.

삼성SDS 물류 BPO사업부문의 또 다른 큰손은 ‘관계사’이다. 가장 큰 고객은 삼성전자이지만 삼성전자를 제외한 그룹 내 관계사들의 물류량도 연간 1.2조 원에 달할 만큼 만만치 않은 수준이다. 삼성SDS는 이들 관계사의 물류부문 내 커버 비중을 확대해 나가며 물류 BPO사업부문의 성장을 이뤄낸다는 전략이다. 나아가 대외 고객 확보까지 노리고 있다.

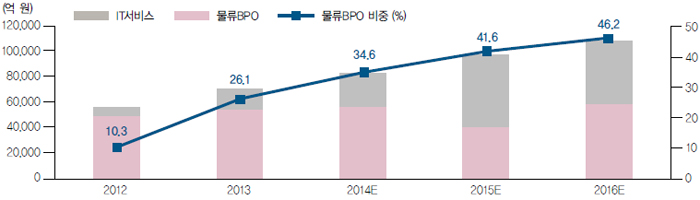

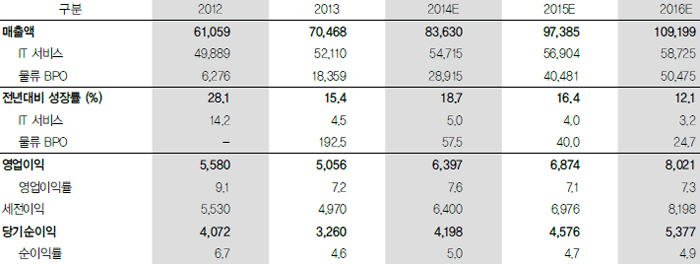

삼성SDS의 사업구조는 크게 2가지 영역으로 나눌 수 있다. 하나는 전통적으로 안정성을 보유하고 있는 IT서비스사업 영역이고 나머지 하나는 신규 성장 가능성이 엿보이는 물류 BPO사업이다. 물류 BPO사업의 매출액은 2012년 628억 원에서 2013년 1.84조 원으로 빠르게 성장했다. 2013년 기준으로 IT서비스사업과 물류 BPO사업의 매출액 대비 비중은 각각 74.0%와 26.0% 수준이다.

키움증권은 “점진적으로 물류 BPO사업의 비중이 확대되어 2016년에는 45%를 넘어설 것으로 예상”했다. 다만 “영업 이익률에 있어서는 IT서비스사업이 10% 내외 수준인 반면, 물류 BPO사업은 이제 2% 내외를 기록하고 있고 사업이 정상화되는 2016년 이후에도 5% 수준으로 낮은 편이다”라고 분석했다.

삼성SDS의 사업부문을 좀 더 세분하면 IT아웃소싱사업, 컨설팅·SI사업, 물류 BPO사업으로 나눌 수 있는데 각 사업부문이 매출에서 차지하는 비중(근래 4개 분기 기준)은 IT아웃소싱 43%, 컨설팅·SI 28%, 물류 BPO 29%이다. 많은 전문가들이 물류 BPO사업을 삼성SDS의 미래 성장 동력으로 꼽는 이유는 2011년 사업 개시 이래 매출이 매년 폭발적으로 증가하고 있기 때문이다.

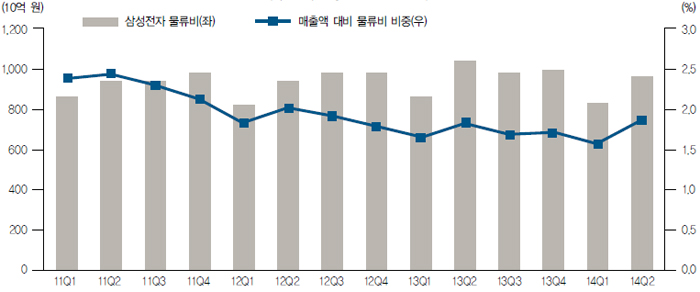

물류 BPO부문의 매출은 2013년 상반기 7,340억 원에서 2014년 상반기에는 1조 1,140억 원으로 51.8%가 증가했다. 매출이 이렇게 증가한 이유는 인도, 중동, 아프리카를 포함한 물류 취약지역에서 삼성전자를 대상으로 서비스를 제공했기 때문이다. 대표적인 ‘삼성전자 낙수효과’의 결과라 볼 수 있는 사례이다. 삼성전자를 대상으로 한 물류부문의 확장은 2016년 말 100%를 목표로 급속도로 진행될 예정이다.

이트레이드증권은 “삼성SDS의 향후 3년 간 물류 BPO사업 매출은 연평균 30% 이상의 높은 성장률을 기록하여 전체 사업에서 차지하는 비중이 2016년 말에는 42%에 달할 것”으로 전망했다.

삼성SDS의 성장전략은 ▲2016년까지 글로벌 물류 인프라 완성 및 삼성전자 물류 수요 확보, ▲이후 그룹 관계사 물류수요 확보, ▲2018년부터는 복화운송 강화(인바운드 효율화)를 위한 대외(Non captive) 고객으로의 확대 등 3단계로 구분된다. 물류 BPO사업의 매출액은 2013년 1.8조 원(전체 매출액 대비 26.1%)으로, 이는 삼성전자 연간 물류예산의 약 38%에 해당한다. 삼성SDS의 계획대로라면 삼성전자 물류수요 확보가 마무리되는 2016년에는 5.0조 원(44.1%)이 된다. 연평균 39.3%의 고성장이다. 2018년에는 여타 계열사 및 대외 고객 확보를 통해 6.6조 원(49.2%)까지 성장한다는 목표다.

우리투자증권은 “영업이익률도 현재 2%에서 해외 물류법인설립 등 물류인프라 투자가 마무리되는 2017년 이후 글로벌 선도업체 수준에 근접한 4% 내외까지 점진적인 개선이 예상된다”고 전망했다.

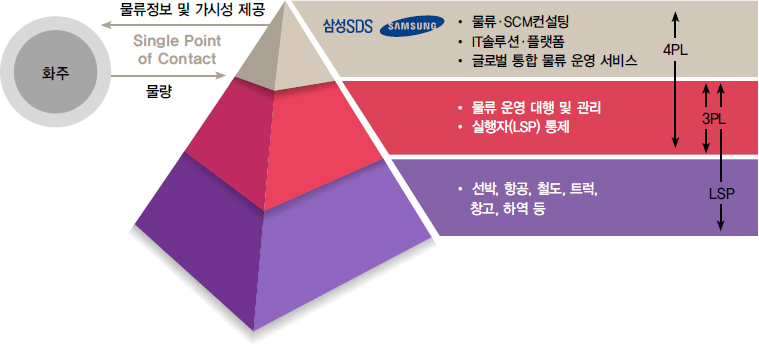

삼성SDS가 미래 성장 동력으로 삼고 있는 물류 BPO 서비스는 자체 개발한 통합 물류IT 플랫폼(Cello)과 SCM 컨설팅 역량을 기반으로 글로벌 통합 물류를 실행하는 4PL사업이다.

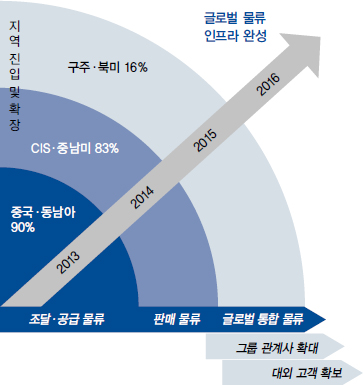

삼성SDS는 올해 상반기 폴란드·터키·남아프리카공화국 등 3개 해외 물류법인을 추가로 설립하고 본격적인 운영에 들어갔다. 기존 미국·남미·멕시코 법인의 업무 영역에도 물류 BPO를 추가해 북미와 중남미에서도 이미 물류 BPO사업을 시작했다. 하반기에는 호주·파나마 법인을 설립한다. 이렇게 아시아와 유럽에 이어 아프리카, 북·중남미로 사업을 확장 중이다.

이트레이드증권은 “삼성SDS는 현재 현장 중심의 물류 운영역량 확보를 위해 지역·서비스별 전문 인력 확보와 해외거점의 구축에 중점을 두고 있다”고 설명했다. 현재 삼성SDS 물류 BPO서비스의 해외 지역 커버리지는 중국·동남아 지역을 중심으로 2014년 CIS·남미, 2015년 구주·북미 지역으로 확장이 예정돼 있다. 삼성SDS의 삼성전자 물류커버 비중(M/S)은 중국·동남아 지역이 90%, CIS·중남미 지역이 83%, 유럽·북미 지역이 16% 수준이다.

키움증권은 “글로벌 물류 인프라 구축과 투자가 마무리되는 2016년 이후에는 현재 2% 수준의 영업 이익률도 글로벌 물류기업 수준인 5%정도까지 상승할 수 있을 것으로 판단한다”고 밝혔다.

물류사업 매출은 高성장하는데 영역이익률은…

그렇다면 상장 이후 삼성SDS의 매출 변화와 물류 BPO사업의 실적은 어떻게 될까?

먼저 키움증권은 IT서비스 매출의 성장은 5% 내외 수준에 그치겠지만 10% 내외의 영업이익률로 안정적인 이익 확보에 기여할 것이고, 물류 BPO부분은 최소한 향후 2~3년간 20%이상의 고성장세를 기록하며 외형 성장에 긍정적인 영향을 미칠 것으로 전망했다.

2015년 매출액 9.74조 원(전년대비 증감률 16.4%), 영업이익 6,874억 원(전년대비 증감률 7.5%)을 전망했고, 물류 비즈니스가 궤도에 오르는 2016년부터는 전사 영업이익률도 개선세를 나타낼 것으로 내다봤다.

다음으로 이트레이드증권은 2014년 연간 매출액 8조 4,934억 원(+20.5% yoy), 영업이익 5,883억 원(+16.3% yoy), 순이익 4,286억 원(+31.5% yoy)을 전망했다.

하지만 이트레이드증권은 SI산업과 물류산업의 특성 상 마진 개선은 힘들 것으로 전망했다. 그 이유는 물류 BPO사업의 낮은 영업이익률 때문이다.

이트레이드증권은 삼성SDS의 영업이익률을 2013년 7.2%에서 2014년 6.9%로 0.2%p 하락할 것으로 전망했는데 이는 영업이익 절대규모는 큰 폭으로 성장하지만 영업이익률이 낮은 물류 BPO사업부문이 전체 영업이익률을 희석시키기 때문이라는 분석 때문이다.

실제 2014년 상반기 물류 BPO사업부문의 영업이익률은 2.0%였다. 2012년 영업이익 적자(영업이익률 -8.1%), 2013년 영업이익률 1.3%보다는 개선되는 추세이긴 하나 IT서비스의 과거 평균 영업이익률인 10%에 한참 못 미치는 것은 사실이다. 이트레이드증권은 물류 BPO사업의 영업이익률은 2016년 말까지 4% 수준에 도달할 것으로 전망했다.

이에 대해 이트레이드증권은 조심스레 삼성전자 물류자회사들과의 합병 가능성을 내비쳤다. 즉 이 전략의 성공을 위해서는 삼성전자의 물류를 담당하는 자회사들의 시장을 가져와야 하는데, 이 과정에서 삼성전자 물류자회사들과의 인수·합병이 진행될 가능성이 있다는 것이다.

삼성전자는 물류자회사로 삼성전자로지텍과 유럽물류법인 SELS를 가지고 있다.