FTA원산지증명서, 어떤 형식을 갖춰야하나?

아무리 수출물품이 FTA 원산지기준을 충족한 원산지제품이라고 하더라도 이를 서류로써 증명하지 못하면 FTA협정세율 적용을 받을 수 없다.

아직도 의외로 많은 기업담당자들이 오해하고 있는 점이 지금까지 발급해오거나 발급받아왔던 일반 원산지증명서를 가지고 FTA협정세율을 적용 받을 수 있는지 여부에 대한 것이다. FTA상품무역은 기존의 무역과 다르게 원산지 판정, 증명서 발급, 협정적용 및 검증 절차 등의 일련의 내용들이 각 FTA협정마다 다르게 규정되어 있다. 따라서 FTA협정세율을 적용받기 위해서는 FTA원산지증명서가 반드시 필요하며, 이하에서는 FTA원산지증명서의 형식적 요건에 대해 알아보고자 한다.

1. FTA 원산지증명서의 주요 구분기준

원산지증명서를 구분하는 주요 기준은 아래와 같다.

1) 증명 방식에 따른 구분

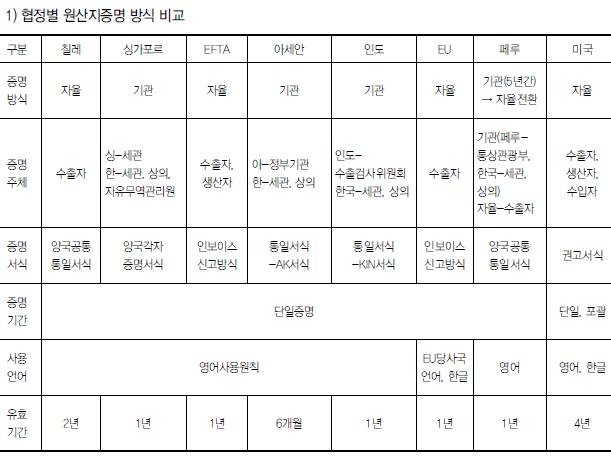

-기관발급 : 수출자 등의 신청에 의해 각 국의 세관 기타 권한 있는 기관에서 증명서를 발행하는 증명 방식

-자율발급 : 수출자 등 기업이 직접 증명서를 작성하여 발행하는 증명 방식

2) 증명 서식에 따른 구분

-통일서식 : 협정에서 규정한 정형화 된 서식을 사용하여 발행하는 방식

-자유서식 : 협정에서 특정 양식을 규정하지는 않으며 협정에서 규정한 일정한 요건을 충족하는 범위 내에서 자유서식을 사용하여 발행하는 방식

3) 증명 기간에 따른 구분

-단일증명 : 증명서 1건으로 개별 수출입건에 대해 1회 증명이 가능한 방식

-포괄증명 : 증명서 1건으로 복수의 수출입건에 대해 설정된 기간 동안 포괄증명이 가능한 방식

2. FTA 협정별 원산지증명 방식

1) 협정별 원산지증명 방식 비교

2) 증명방식의 장단점

기관발급의 경우 자율발급에 비해 세관 등 발행기관에 신청하는 절차나 서류가 복잡하다는 단점이 있으나, 양식이 정형화되어 있고 발행기관에 대한 공신력으로 인해 원산지증명서 형식적 오류에 대한 위험이 자율발급에 비해 상대적으로 적다.

반대로 자율발급은 수출자 등이 스스로 작성하므로 기관발급에 비해 발급절차가 간편하다는 장점이 있으나, 서식이나 기재요령에 대한 불명확성과 공신력 미비로 인해 형식적 오류에 대한 위험이 높다는 단점이 있다.

3. 원산지증명서 형식적 요건 검토의 중요성

실제로 증명서상 내용에 대한 합리적 의심을 사유로 하여 원산지검증을 요청하는 사례와 협정세율 적용 후에도 형식적 요건 위반을 사유로 사후추징 당하는 사례들이 계속 늘고 있다. 따라서 협정마다 제각각의 특징을 갖는 증명서 발급에 있어서 각 협정상의 규정과 증명서 기재요령을 통해 형식적 요건충족여부를 더욱 세심하게 살펴볼 필요가 있다.